07. Februar 2020

07. Februar 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Corona-Epidemie beschäftigt weiter das Kopfkino der Anleger, auch weil China mit intransparenter Informationspolitik bewussten Falschmeldungen Tür und Tor geöffnet hat. Immerhin wird der Infektions-Höhepunkt nach Einschätzung von Medizinern etwa Mitte Februar überwunden sein. Grundsätzlich ist eine „chinesische“ Konjunkturdelle für die Weltwirtschaft im I. Quartal 2020 nicht zu vermeiden. Viel bedeutsamer ist aber die Frage, ob es China anschließend gelingt, eine Wirtschaftserholung mit massiven Konjunktur- und geldpolitischen Maßnahmen einzuleiten? Dabei schaut die Börse durchaus optimistisch in die Zukunft.

Laut New York Times trägt Peking an der Ausbreitung des Virus eine größere Mitschuld als bislang angenommen. So entschied die chinesische Regierung fahrlässig, die Virus-Krise lange Zeit geheim zu halten, kleinzureden und sogar zu vertuschen, um bloß öffentliche Panik sowie (außen-)politische Peinlichkeiten zu vermeiden. Mit Intransparenz hat man unnötigerweise eine Verschwörungs-Epidemie in den sozialen Medien heraufbeschworen. Vor allem aber wirkt sich das Fehlen frühzeitiger Gegenmaßnahmen konjunkturschädigend aus.

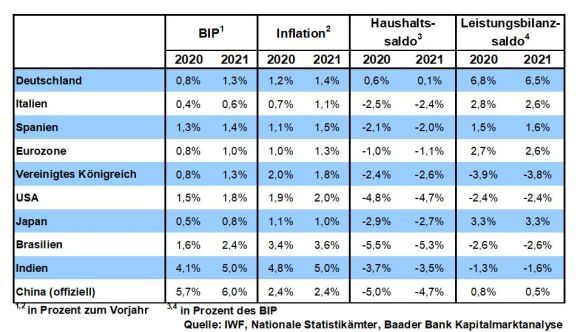

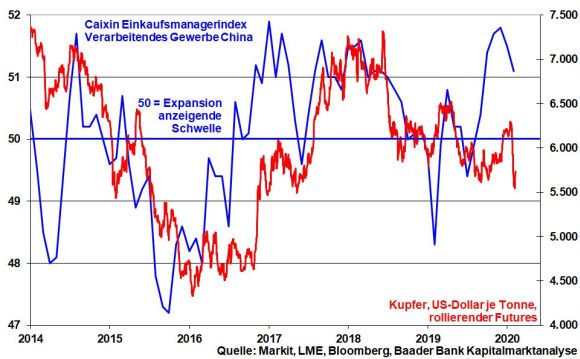

So fordern zunächst die umfassenden chinesischen Quarantäne-Maßnahmen ihren Tribut im Tourismus und generell beim Konsum. Hinzu kommen die Unterbrechungen der Industrieproduktion und Lieferketten. Dass Peking offiziell sogar das chinesische Wachstumsziel von sechs Prozent zur Disposition stellt, unterstreicht den Ernst der wirtschaftlichen Lage. Tatsächlich trübt sich nach markanter Erholung der Einkaufsmanagerindex der Nachrichtenagentur Caixin für private Industrieunternehmen wieder merklich ein. Nicht zuletzt schlägt sich die Konjunktureintrübung in einem massiven Preiseinbruch bei Kupfer - einem besonders zyklischen Industriemetall - in der Spitze mit minus 12 Prozent seit Mitte Januar nieder.

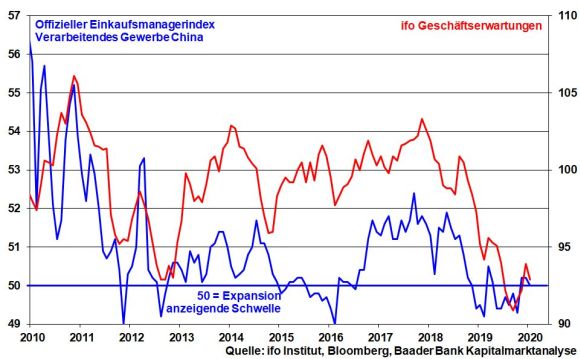

Die chinesische Malaise trifft über eingeschränkte Im- und Exportströme auch die Weltwirtschaft. Und je länger China für die Eindämmung des Virus braucht, desto größer fallen diese globalen Negativeffekte aus. Aufgrund der Abhängigkeit schlägt sich die verhaltene Industriestimmung in China bereits in schwächeren deutschen ifo Geschäftserwartungen nieder. Die Weltwirtschaft wird eine Konjunkturdelle im I. Quartal 2020 ertragen müssen.

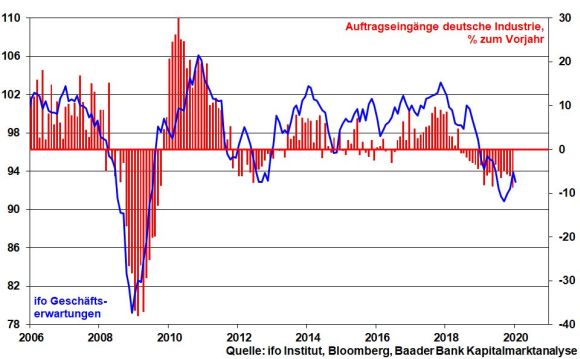

Deutschland hat bereits seit knapp zwei Jahren mit einer Deflation in seinen Auftragsbüchern zu kämpfen. 2019 markiert das schlechteste Jahr seit dem Höhepunkt der Finanzkrise. Ohne Zweifel schlägt sich hier der lange Zeit tobende Handelskrieg und die Brexit-Unsicherheit nieder. Doch sollte man die Schuld nicht allein bei Donald Trump und Boris Johnson suchen. Die Stimmungsverschlechterung hat auch eigene Gründe. Der Strukturbruch in der (Auto-)Industrie, die zunehmende Konkurrenz aus Asien und Amerika für Deutschland als Weltmeister im Verarbeitenden Gewerbe sowie die Digitalisierung werden wirtschaftspolitisch nicht optimal begleitet. Daher lässt die Qualität des Wirtschaftsstandorts Deutschland und damit seine Wettbewerbsfähigkeit nach, was früher oder später auch der Arbeitsmarkt zu spüren bekommt.

Um verloren gegangenes Vertrauen wiederzubeschaffen, einem weiteren Einbruch der chinesischen Wirtschaft mit weltweiten Folgeschäden entgegenzuwirken und natürlich aus Gründen der Gesichtswahrung, ergreift Peking umfangreiche Maßnahmen zur Stützung der Binnennachfrage. Es geht vor allem darum, die (sozial-)politische Stabilität zu bewahren. Eine große frustrierte Bevölkerung kann im Extremfall eine nicht mehr aufzuhaltende Bewegung werden.

Zur Konjunkturstützung setzt die KP stark auf die Offensive der Notenbank, die gezielte und zinsgünstige Geldspritzen in Höhe von bislang umgerechnet rund 221 Mrd. Euro - größter Umfang seit 2004 - einsetzt. Mit viel Liquidität wird hinter vorgehaltener Hand auch der chinesische Aktienmarkt aufgefangen. Peking weiß, dass nichts so sehr die chinesische Krise beleuchtet wie ein stark fallender Aktienmarkt.

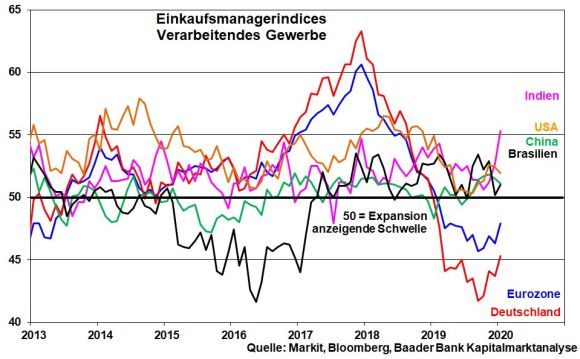

Grundsätzlich sind nachhaltige Schreckensvisionen nicht angebracht. Die Einkaufsmanagerindices in der Industrie vieler Länder zeigen eine klare Trendumkehr nach oben, obwohl bei Befragungen der Unternehmen das Corona-Thema schon akut war. Offenbar überwiegt bei den befragten Unternehmen die Erleichterung über das erste Teilabkommen im US-chinesischen Handelsstreit die diffusen Virus-Ängste. Die Ankündigung der chinesischen Regierung, ab 14. Februar die Zölle für US-Importe im Wert von rund 75 Mrd. US-Dollar zu halbieren, wird dem Handelsstreit noch weniger Wasser auf seine Mühlen leiten.

Mit der Stabilisierung in der globalen Industriestimmung legen Anleger ihre fundamentale Skepsis weiter ab und geben konjunkturzyklischen gegenüber defensiven Aktientiteln den Vorzug.

Psychologisch beruhigend für die Börsen und die Weltwirtschaft wirkt, dass laut westlichen Medizinern Mitte Februar der Infektionshöhepunkt überschritten sein wird und die Tatsache eines milden Krankheitsverlaufs bei Infizierten in Europa und Amerika. Die Entwicklung von Medikamenten und sogar eines Impfstoffs scheint ebenso voranzuschreiten. Und so hat sich auch der Kupferpreis bereits wieder ein Stück weit erholen können. Nicht zuletzt bleibt die Volatilität im historischen Vergleich gering.

Nach drei Wochen US-Berichtssaison für das IV. Quartal 2019 zeichnet sich insgesamt eine leichte Gewinnsteigerung der Unternehmen aus dem S&P 500 ab. Hauptsächlich die großen Technologiekonzerne und Onlinehändler können fundamental überzeugen. In den Ausblicken hält man sich mit Einschätzungen zum Corona-Virus abgesehen von stark betroffenen Branchen wie Fluglinien und Restaurants zurück.

Aus dem eingestellten Verfahren zur Amtsenthebung geht Trump gestärkt hervor. Ohnehin fehlt es den demokratischen Kandidaten abseits einer gemeinsamen Abneigung gegen Trump entweder an Profilschärfe oder sie verschrecken mit für amerikanische Verhältnisse ungewohnt „linken“ Wahlprogrammen. Ein Steilpass für Trump ist zudem die Panne der Demokraten bei der Stimmenauszählung im Rahmen der Vorwahl in Iowa. Stand heute spricht mehr für eine Wiederwahl Trumps als für seine Abwahl. Damit verlieren demokratische Regulierungsvorhaben für Großindustrien wie Finanzen, Pharma, Energie und Tech und ihre Aktien an Schrecken.

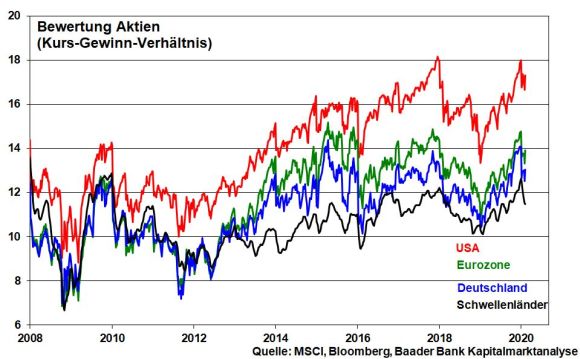

Kurzfristig ist angesichts der großen Unsicherheit über das Corona-Virus die Stimmung zwar angeschlagen, was sich in einer verringerten Investitionsquote bei US-Fondsmanager äußert. Mittelfristig bleibt die Zuversicht allerdings groß. Viele Anleger betrachten den Ausverkauf immer mehr als lang ersehnte Kaufgelegenheit, um Aktien einzusammeln, die auch bewertungsseitig wieder günstig zu haben sind.

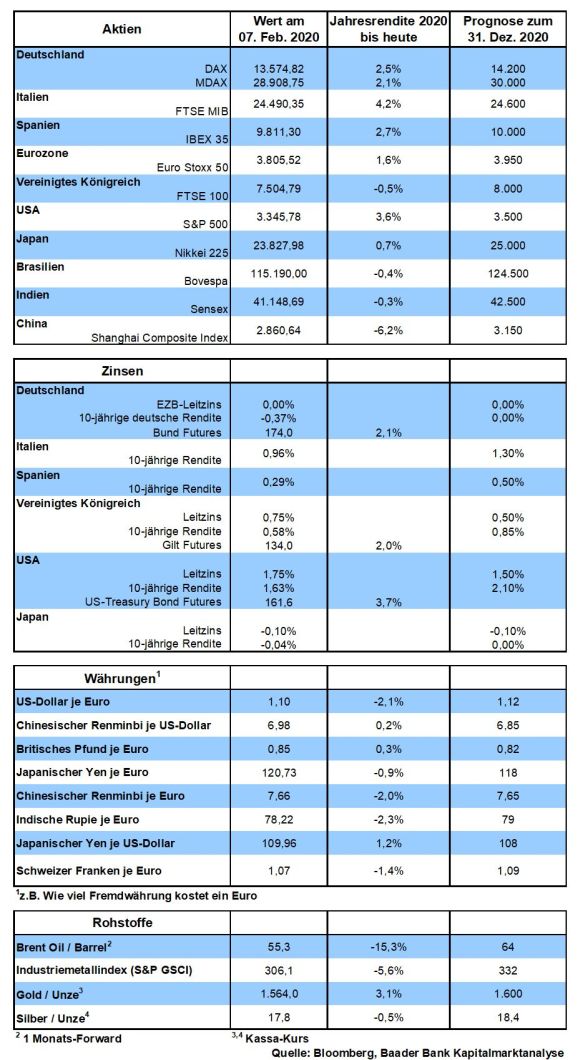

Charttechnisch liegt beim DAX auf dem Weg nach oben der erste Widerstand bei 13.600 Punkten. Kann dieser durchbrochen werden, folgen weitere Barrieren am Allzeithoch bei 13.640 sowie bei 13.662 und 13.700, bevor der Index Kurs auf die Marke bei 13.835 nimmt. Auf der Unterseite liegt eine erste Haltelinie bei 13.478, gefolgt von einer weiteren bei 13.400. Bei Unterschreitung folgen weitere Unterstützungen bei 13.375, 13.315 und 13.294 Punkten.

Die Anleger warten auf verlässliche Anzeichen einer erfolgreichen Corona-Virus-Eindämmung.

In den USA signalisiert eine auch im Januar rückläufige Industrieproduktion einen Fehlstart des Verarbeitenden Gewerbes ins neue Jahr. Immerhin verspricht ein verbesserter Optimismus-Index des US-Mittelstands zukünftige Besserung. Auch das Konsumentenvertrauen der University of Michigan zeigt sich begleitet von stabilen Einzelhandelsumsätzen robust. Eine amerikanische Inflationsbefestigung im Januar ist nicht zu erwarten.

In der Eurozone wird mit Spannung das Sentix SentiMent erwartet: Inwieweit hat das Corona-Virus die Konjunkturerwartungen für die nächsten sechs Monate angesteckt?

Nach 47 Jahren Mitgliedschaft haben die Briten die europäische Großfamilie verlassen. Aber wie gehen EU und Großbritannien nach einer Übergangszeit vor allem handelsseitig miteinander um? So manch ein Beobachter meint, dass die einsamen Briten im Beziehungspoker gegen die große EU mit 27 Staaten ebenso untergehen, wie die Titanic nach der Kollision mit dem Eisberg. Doch sind die Trümpfe wirklich so einseitig zugunsten der EU verteilt?

Tatsächlich scheint Großbritannien ohne Handelsabkommen mehr zu verlieren zu haben. Bei einem No Deal ist für britische Unternehmen der Zugang zum Binnenmarkt verschlossen oder sie müssen beim Export gemäß den Regeln der Welthandelsorganisation höhere als die bisherigen EU-Zölle bezahlen.

Trotzdem will Premierminister Boris Johnson gegen Europa klare Kante zeigen. Das Schicksal seiner an Europa gescheiterten Amtsvorgängerin Theresa May will er nicht erleiden, die von den Auseinandersetzungen mit Brüssel politisch aufgefressen und dann auch noch von ihren eigenen Abgeordneten gemeuchelt wurde. Er will in die Fußstapfen mindestens der Eisernen Lady Margaret Thatcher, wenn nicht sogar in die Winston Churchills, treten.

Also setzt Johnson auf maximale Provokation und droht selbst mit einem No Deal. Bis Ende des Jahres und ohne jede Verlängerungsoption will er einen Freihandelsvertrag mit der EU schließen. Das wäre selbst für alle Helden der britischen Geschichte inklusive Lord Nelson nicht zu schaffen. Der Handelsvertrag der EU mit Südamerika hat 14 und der mit Kanada acht Jahre gebraucht. Und Johnson scheint besonders viel Spinat gegessen zu haben und stark wie Popeye zu sein. Er will sich keinem wirtschafts-, steuer-, subventions-, arbeits- und umweltpolitischem EU-Standard beugen. Nein! Doch! Ohh!

Johnson nutzt die Kriegslist der „Flucht nach vorne“. Er droht Brüssel mit einem „Singapur an der Themse“, einem Wirtschaftsstandort, in dem für Investoren über Steuer-, Sozial- und Umweltdumping sowie lockerste Geldpolitik Milch und Honig fließen. Und wenn die britischen Finanzmärkte dereguliert werden, käme Großbritannien auch noch in den Genuss von massenhaft Auslandskapital und haussierenden Aktien. In der Tat, überkompensieren bei einem No Deal die britischen Standortvorteile die Handelsnachteile mit der EU, wäre es für ausländische Unternehmen sehr wohl attraktiv, im Vereinigten Königreich zu investieren.

Angriff ist die beste Verteidigung. Zudem könnte Großbritannien außereuropäische Unternehmen bei seinen Importzöllen besserstellen als die aus der EU. Der Verlust an britischen Marktanteilen würde vor allem die deutsche (Export-)Wirtschaft angesichts ihrer auch wirtschaftspolitisch bedingten Strukturschwächen zur Unzeit treffen. Natürlich ist der US-Präsident sehr an einem Handelsabkommen mit seinem BBB - Best Buddy Boris - interessiert. Mit dem britischen Handels-Hebel könnte er noch kräftiger Druck auf Brüssel ausüben, ihm bei einem transatlantischen Handelsabkommen maximal entgegenzukommen.

Hat nicht schon Trump am Beispiel China bewiesen, wie man einen Zollkrieg führt? Wieso sollte sich Johnson nicht am US-Präsidenten orientieren? Ähnlichkeiten zwischen Trump und Johnson sind doch schon rein äußerlich nicht zufällig.

Nicht nur Amerika, sondern auch andere Länder haben bereits ihre Hände Richtung Insel ausgestreckt. Und die Briten haben sie - taktisch klug - nicht zurückgewiesen. So darf sich Huawei am Ausbau der superschnellen 5G-Mobilfunknetze in Großbritannien beteiligen. Und Chinesen sind wie Elefanten. Sie vergessen nicht die faule Nuss in Form der vielfachen Kritik am chinesischen Telekomausrüster, aber auch nicht die wohlschmeckende. Die Briten haben in Peking einen gut. Bei Auseinandersetzungen zwischen London und Brüssel weiß Peking sein Wohlverhalten richtig einzusetzen.

Innenpolitisch hat Johnson ohnehin einen Vorteil. Im britischen Unterhaus verfügt er über eine Mehrheit, die man bei uns nur aus den besten Zeiten der CSU in Bayern kennt. Diese Durchsetzungsstärke ist ein Vorteil gegenüber der EU, die auf dem Papier zwar ein mächtiger Verhandlungsgegner ist. Doch fehlt es den 27 Staaten an Zusammenhalt. Sie sind in vielerlei Hinsicht gespalten und entscheidungsschwach. Selbst nationale Regierungen sind so instabil wie Wackelpudding. Und auch die Bundesregierung ist eine Beziehung ohne Freude. In Berlin herrscht Hochkonjunktur bei Paartherapeuten.

Sollte der britische Abgang am Ende insgesamt ein Erfolg werden, könnte auch in anderen EU-Ländern so mancher schlafende Exit-Hund geweckt werden. Man weiß ja auch nicht, ob der Exodus von Meghan und Harry aus dem britischen Königshaus ein Einzelfall bleibt. Im Extremfall ist der finale Brexit der erste fallende Dominostein in der EU.

Vor diesem Hintergrund wird Boris Johnson nicht die Rolle des um Gnade flehenden Bittstellers annehmen.

Johnsons Shakespeare ähnliche Dramen-Diplomatie gegenüber der EU ist zwar gut gespielt, aber nicht unbedingt für bare Münze zu nehmen. Insgeheim würde Johnson gerne mit der EU verbandelt bleiben, was ihm ja doch viele (Wirtschafts-)Vorteile bietet. Ein Abgang der EU-freundlichen Schotten könnte übrigens aus Great schnell Little Britain machen. Auch ist Johnson klar, dass Amerikaner und Chinesen keine selbstlosen Gutmenschen sind, sondern britisches Holz gerne zum Kochen ihres ganz eigenen Süppchens verwenden.

Im Stillen kennt aber auch die andere Seite - Brüssel und selbst die klassischen Briten-Basher aus Frankreich - die wirtschaftlichen und geostrategischen Nachteile einer Grabenbildung im Ärmelkanal. Ginge Großbritannien endgültig für Europa verloren, würde ebenso der geostrategische Einfluss der EU im Wettstreit mit den USA, China und Russland sinken. Immerhin ist die britische Volkswirtschaft so stark wie die 19 kleinsten EU-Staaten zusammen. In ordnungspolitischen und Stabilitätsfragen waren die Briten ohnehin für Deutschland oft genug Verbündete, ja sogar Blutsbrüder.

Vor diesem Hintergrund sollten abseits der öffentlichen, auf beiden Seiten gespielten Sturheit und Selbstgerechtigkeit unter dem Strich unverkrampfte Verhandlungen über das zukünftige EU-britische Verhältnis möglich sein. Wenn am Ende des Jahres nur ein Rumpfvertrag steht, der lediglich die Grundzüge der künftigen Handelsbeziehungen regelt, ist dies völlig in Ordnung. Warum muss denn überbürokratisch alles bis auf die dritte Nachkommastelle fixiert sein? Wenn mehr Freiräume und Flexibilität beidseitig des Ärmelkanals gelten, würde der bürokratische Überbau zugunsten der Marktwirtschaft gelockert.

Dann könnten später weitere Länder ins europäische Boot geholt werden, die nicht die gleiche EU-Vereinsuniform ohne Rücksicht auf ihre eigenen wirtschaftlichen oder politischen Modestile tragen wollen. Diese fehlende modische Beinfreiheit wird ja auch vom ein oder anderen Stammmitglied bemängelt.

Am Ende hätte der widerspenstige Boris Johnson Europa sogar noch einen Gefallen getan. Beide Seiten könnten zuletzt am besten lachen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Die Angst Europas vor einem Erfolg der abtrünnigen Briten" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Chinas Konjunktur wird nachlassen - Börse wird sich fangen" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München