06. September 2019

06. September 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Trotz der vielen politischen und wirtschaftlichen Konflikte hielten sich die Verluste an den Aktienmärkten seit Mai der Börsenregel widersprechend in Grenzen. Doch wie steht es um den zweiten Teil der Börsenweisheit, wonach die Anleger im September wieder in die Aktienmärkte einsteigen sollen, um sich für einen goldenen Aktien-Herbst und eine Jahresendrallye zu positionieren? Tatsächlich sind durchaus Friedensbewegungen an der Krisenfront zu beobachten. Doch wurden Anlegerhoffnungen in der Vergangenheit schon oft enttäuscht.

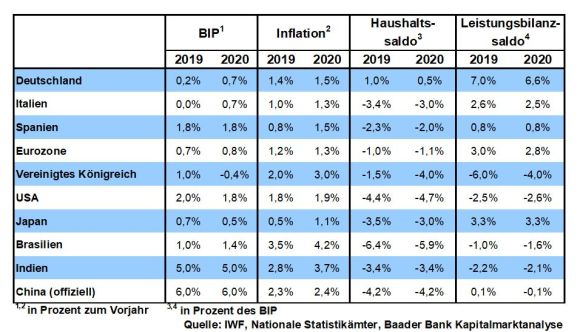

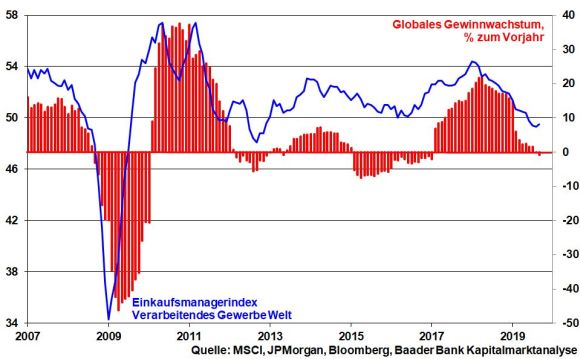

Fundamental aktienbestimmend bleibt der Handelskrieg. Der Einkaufsmanagerindex für das globale Verarbeitende Gewerbe zeigt im August zum vierten Mal in Folge Schrumpfung an. Je länger der Zollstreit tobt, umso größer wird die Investitions- und Konsumzurückhaltung. Die erste weltweite Gewinnschrumpfung seit Dezember 2016 bestätigt diese Misere.

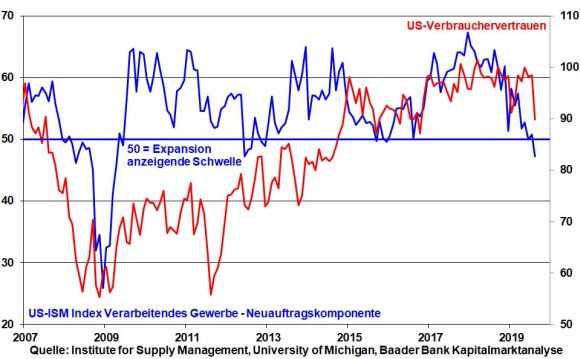

Der Handelsstreit offenbart sich auch in der US-Industrie: Die Neuaufträge haben laut Institute for Supply Management erstmals seit 2012 nachgegeben. Gleichzeitig trübt sich das Verbrauchervertrauen ein. Der konjunkturelle Druck müsste Trump dazu bewegen, bei den Anfang Oktober in Washington wieder aufgenommenen Handelsgesprächen nicht nur leere Versprechen einer baldigen Handels-Lösung abzugeben, sondern handfeste Tatsachen zu schaffen.

Allein die Wiederaufnahme der Handelsgespräche sorgt an den Aktienmärkten für Entspannung. Ob es zu einem Durchbruch kommt, ist auch eine Abwägungsfrage. Nutzt Trump im Wahlkampf die auf Zustimmung stoßende harte Haltung gegen China mehr als ihm umgekehrt die damit verbundene konjunkturelle Belastung auch in puncto Aktien schadet? Nicht umsonst bedrängt er die US-Notenbank, über umfangreiche Zinssenkungen eine Liquiditätshausse loszutreten, die der Fundamentalbaisse entgegenwirken soll.

Auf der mittlerweile erreichten Eskalationsstufe scheint eine transpazifische Handelsbefriedung der Quadratur des Kreises zu entsprechen. Doch die Prinzipienlosigkeit von Trump, der sich für sein Geschwätz von gestern selbst nicht mehr interessiert, lässt für positive Überraschungen viel Platz. Und hinter der Maske der chinesischen Unbekümmertheit schlummert ebenso der Wunsch nach einer vernünftigen Handelseinigung. Einstweilen gehen die Anleger jedoch auf Nummer sicher und räumen Defensiv- gegenüber konjunkturzyklischen Titeln im Trend Vorrang ein.

Aktienaufhellend wirkt ebenso, dass ein Brexit ohne Austrittsabkommen zumindest in diesem Jahr vom Tisch ist. Das britische Parlament zwingt Boris Johnson zum Aufschub des EU-Abschieds um drei Monate bis 31. Januar 2020. Ebenso hat das Unterhaus durch Enthaltung der Labour-Abgeordneten die von Johnson zum 15. Oktober geforderten Neuwahlen vereitelt. Man will nicht riskieren, dass Johnson bei einem Wahlsieg mit möglicher absoluter Mehrheit den zunächst blockierten No Deal doch noch umsetzen kann.

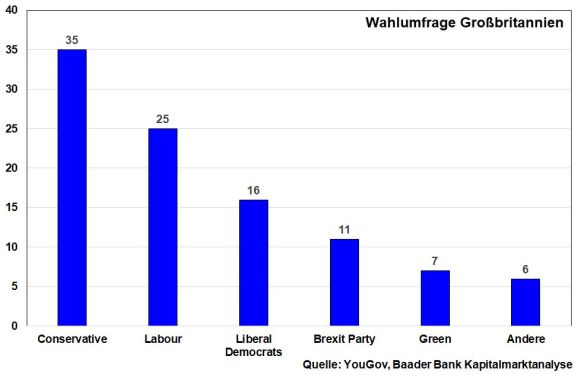

Sobald die No Deal-Gefahr zum 31. Oktober final abgewendet ist, wird sich eine parlamentarische Zweidrittelmehrheit für Neuwahlen finden, die dann frühestens Ende Oktober stattfinden können. Das Kalkül von Labour-Chef Corbyn ist, dass Johnson von den Wählern für seinen Wortbruch - „Wir treten am 31. Oktober aus, auf Leben und Tod“ - bestraft wird. Allerdings liegt Johnsons Conservative Party in Wahlumfragen deutlich vorne.

Im kommenden Wahlkampf ist vom „Westentaschen-Churchill“ Johnson eine noch brutalere Anti-EU-Kampagne mit klarem No Deal-Versprechen und geschönter Vision einer britischen Power-Ökonomie zu erwarten. Vollmundig wird er seinen Plan eines Großbritanniens verkünden, das u.a. über Deregulierung des Londoner Finanzplatzes und mit massivem Steuer-Dumping zu einer der wettbewerbsfähigsten Volkswirtschaften der Welt wird. Es bleibt abzuwarten, inwiefern die britischen Wähler ihm diese blühenden Landschaften abnehmen. Es droht der vermutlich schmutzigste britische Wahlkampf aller Zeiten.

Insgesamt ist die Gefahr eines No Deal-Brexit am 31. Januar nicht gebannt. Die investitionshemmende Hängepartie bleibt.

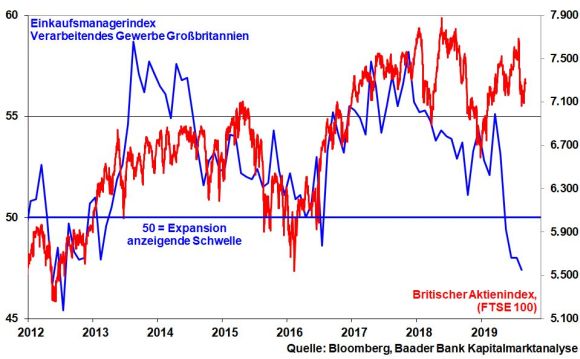

Die britische Industriestimmung ist auf eindeutigem Rezessionskurs. Für den Ernstfall eines No Deal-Brexit geht die Bank of England von einem BIP-Einbruch um 8 Prozent aus. Dennoch halten sich die Sorgen am britischen Aktienmarkt (FTSE 100 Index) in Grenzen. Immerhin profitieren die in ihm gelisteten Unternehmen, die 75 Prozent ihrer Umsätze außerhalb Großbritanniens erzielen, exportseitig von der anhaltenden Pfund-Schwäche. Bei einem abkommenlosen Brexit würde sie jedoch der Rückfall Großbritanniens auf vielfach höhere WTO-Handelszölle sowie die zähen Neuverhandlungen von Zöllen, Produktstandards oder Sicherheitsregulierungen hart treffen. Dann werden sich auch wirtschaftliche Bremsspuren für die EU und ihre Aktienmärkte über den Wegfall britischer Kaufkraft nicht verhindern lassen.

Immerhin wird die Anlegerpsychologie durch geldpolitische Lockerungsabsichten der Bank of England beruhigt. Diese monetäre Keule bleibt weltweit der entscheidende Aktienmarktstabilisator.

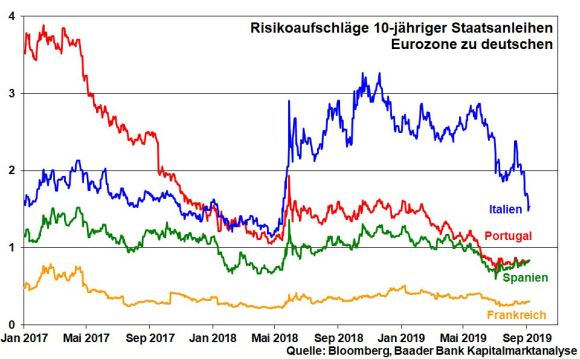

So wird die EU Italien großzügige Schuldenzugeständnisse ohne reform- oder stabilitätspolitische Gegenleistungen machen, um die mit der neuen römischen Regierung verbundene (Euro-)politische Entspannung möglichst lange aufrechtzuerhalten. Das Risiko einer Neuwahl mit einer Regierung Salvini, die die alten Euro-Wunden wieder aufreißen könnte, soll unbedingt verhindert werden.

Dazu wird die normalerweise strikte Trennung von Finanz- und Geldpolitik weiter aufgegeben. Eine planwirtschaftlich agierende EZB wird weiter marktwirtschaftliche und bonitätsgebotene Preisfeststellungen von Anleihen aushebeln. Die Niedrig- bzw. Negativzinsen werden sehr langfristig zementiert. Mit der Senkung des Einlagenzinses von minus 0,4 auf minus 0,6 bereitet Mario Draghi den Weg für die Wiederauflage von Anleihekäufen vor. Laut EZB besteht noch genug Spielraum, um Nettoanleihekäufe für ein Jahr vorzunehmen, ohne die gesetzten Obergrenzen zu verletzen. Und im Bedarfsfall wird die EZB - wie bislang bereits praktiziert - für die politische Stabilität der Eurozone weiterhin die ehemals vereinbarten Finanzstabilitätsregeln brechen. Auch personell wird der geldpolitische Müßiggang dokumentiert. Die ab November ihr Amt als EZB-Präsidentin antretende Christine Lagarde wird nicht müde, zu betonen, dass Staaten ihren Schulden-Spielraum zur Konjunkturankurbelung nutzen sollten. Unter der Ägide von Madame Lagarde wird die EZB endgültig zum Staatsfinanzierer.

Der zunehmende Druck von US-Präsident Trump macht der Fed zwar die zukünftige Zinspolitik nicht leicht. Da aber die Kollateralschäden des Handelsstreits auf die US-Wirtschaft unverkennbar sind, wird sie den US-Notenbankzins in diesem Jahr noch mindestens zwei Mal senken.

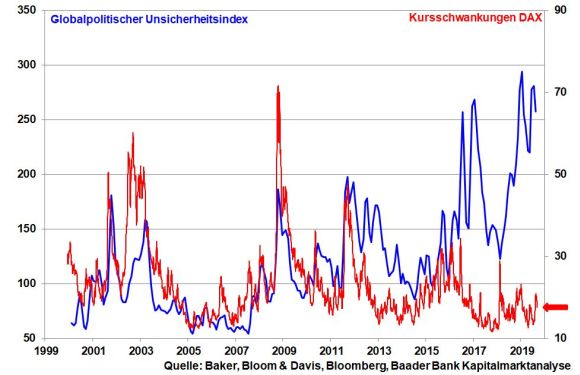

Viele Anleger haben Buchgewinne realisiert und warten mit Neuengagements, bis mehr (handels-)politische Klarheit herrscht. Trotz eines globalpolitischen Unsicherheitsindex auf hohem Niveau ist jedoch keine Verkaufspanik wie zu früheren Krisenzeiten oder auch wie Ende 2018 zu beobachten. Die Volatilität als Risikomaß am deutschen Aktienmarkt bleibt vergleichsweise verhalten.

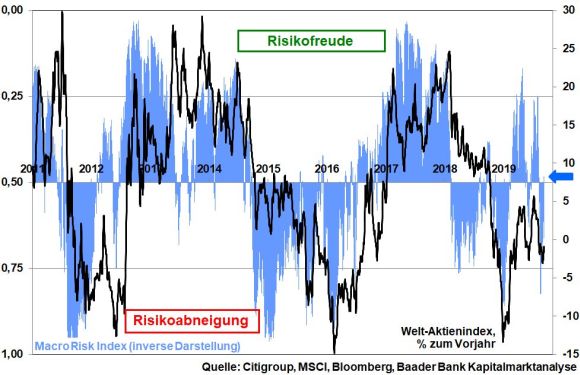

Beim von der Citigroup veröffentlichten Macro Risk Index als Maß für die Risikostimmung an den Finanzmärkten deuten Indexwerte von größer als 0,5 auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin. Der Umschwung aus dem Bereich „Risikoabneigung“ in „Risikofreude“ von 0,83 Mitte August auf einen aktuellen Indexwert von 0,48 zeigt somit eine nachlassende Scheu vor Aktien.

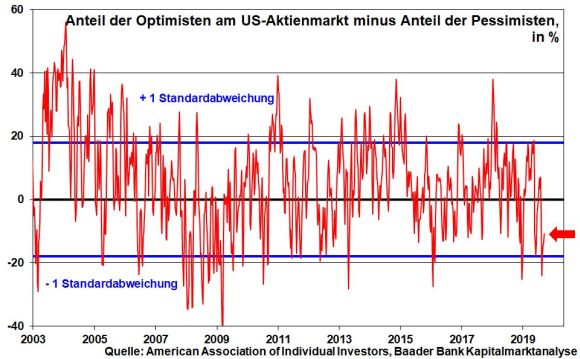

In den USA befindet sich der Anteil der Optimisten am Aktienmarkt abzüglich des Anteils der Pessimisten in neutralem Terrain und lässt insofern keinen heftigen Ausverkauf mehr erwarten.

Angesichts der geringen Investitionsquote von US-Fondsmanagern wartet ohnehin viel Kapital an der Seitenlinie auf seinen Einsatz, das bei weiteren Kurserholungen eruptiv zurück an die Aktienmärkte drängt.

Grundsätzlich werden Vermögensverwalter und Kapitalsammelstellen ihren Anlagenotstand auch zukünftig durch Aktienengagements befriedigen (müssen). Zinsmasochismus können sie sich in einem zunehmend wettbewerbsstarken Umfeld nicht leisten. Substanzstarke Value-Aktien und Dividendenpapiere werden hierbei eine wichtige Rolle spielen.

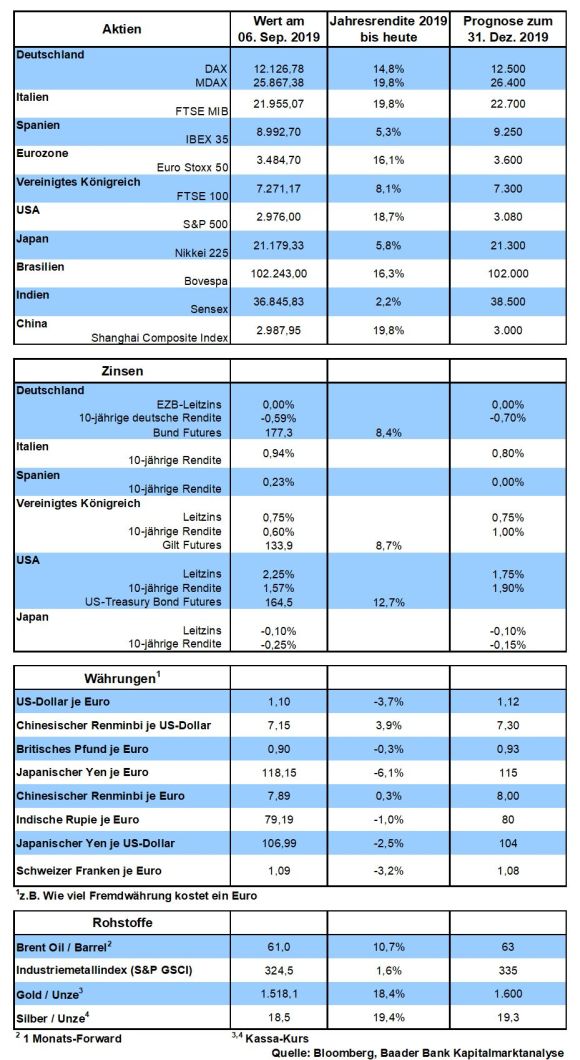

Der DAX trifft bei fortgesetzter Erholung bei 12.160 Punkten auf ersten Widerstand. Wird dieser durchbrochen, nimmt der Index Kurs auf die Marken bei 12.173 und darüber 12.285 sowie 12.485. Setzt sich die Korrektur fort, trifft der Index bei aktuell 12.080 auf Unterstützung. Darunter folgen weitere Haltelinien bei 12.025, 12.000, 11.973 und 11.850 Punkten.

In China spiegeln schrumpfende Importe den abflauenden Konsum wider, während sich die Auswirkungen des Handelskriegs in schwachen Exporten niederschlagen.

In den USA kommt die Verschärfung im Handelskrieg in einem rückläufigen Optimismusindex der Mittelständler zum Ausdruck. Die Erstschätzung des Konsumentenvertrauens der University of Michigan signalisiert ebenfalls eine Zurückhaltung der Verbraucher. Dieses Bild bestätigen im August nahezu stagnierende Einzelhandelsumsätze. Blutleer zeigt sich die US-Inflation.

In der Eurozone hält das Stimmungstief gemäß des vom Finanzdatenanbieter Sentix ermittelten Konjunkturvertrauens an. In Deutschland führen rückläufige Exporte im August die Konjunkturmisere plastisch vor Augen.

Vor diesem Hintergrund dürfte die EZB auf ihrer September-Sitzung den Einlagenzins weiter absenken und einen Staffelzins für Einlagen der Geschäftsbanken bei der EZB einführen, um den bereits angeschlagenen Bankensektor nicht noch stärker zu belasten.

Dass CDU und SPD nach den Erfolgen der AfD bei den Wahlen in Brandenburg und Sachsen nur von blauem Auge sprechen, ist vergleichbar mit einem Hausbesitzer, der sich nach einem verheerenden Brand freut, dass der Geräteschuppen vom Feuer verschont blieb. Es gab Zeiten, da haben die (ehemaligen) Volksparteien in beiden Bundesländern mit absoluter Mehrheit regiert. Zukünftig drohen wackelige Dreierbündnisse.

Offensichtlich findet die Große Berliner Koalition beim Wähler immer weniger Anklang. Sicher, um politisch dicke Bretter zu bohren, mögen große Koalitionen vorübergehend in Kauf zu nehmen sein. Werden sie allerdings zum Dauerzustand, werden die sie tragenden Parteien schwächer. Tatsächlich leitet Angela Merkel seit Amtsantritt fast nur GroKos. Und die aktuelle ist eine Zwangsehe ohne Lustgewinn. Statt sich harmonisch wie Kaffee mit Milch zu vermischen, steht man sich unvereinbar wie Wasser und Öl gegenüber. Selbst innerhalb der GroKo-Parteien herrscht Kakophonie. In der Union prallt Neu- auf Alt-CDU. Und während die sozialdemokratische Basis die GroKo lieber heute als morgen verlassen würde, halten viele Mandatsträger an der GroKo fest, weil ihre Ämter nach Neuwahlen schneller futsch sind als der Wellensittich bei geöffnetem Fenster. Die SPD ist so gespalten, dass es zur Neubesetzung des Vorstands sogar einer Casting-Show bedarf: GNTS, Germany’s Next Top Sozis.

So ein Notbündnis ist naturgemäß kaum in der Lage, mehr als nur politische Laubsägearbeiten zu verrichten. Man einigt sich auf den kleinsten gemeinsamen Nenner und läuft gerne dem gerade herrschenden Zeitgeist hinterher. Dabei gehen die Wähler lieber zum Original. Natürlich müssen Parteien pragmatisch sein. Doch dürfen sie nie als Pralinenschachtel auftreten, in der zwar für jeden etwas dabei ist, es aber am Ende niemandem wirklich schmeckt. Die Älteren unter uns erinnern sich an Politiker wie z.B. Franz-Josef Strauß und Herbert Wehner. Damals wusste man noch, was der Markenkern von Union und SPD war. Es gab klare Kante, Fisch oder Fleisch, nicht beides. Das alles hat Wählern Orientierung gegeben und sie damit an die Altparteien gebunden. Heutige Politiker müssen sich die Frage gefallen lassen, warum es damals keine politischen Ränder gab, aber feste politische Mehrheiten im Rahmen kleiner Koalitionen.

Und die nächsten Wahlen kommen bestimmt. In West- sind zwar momentan noch keine Wahlergebnisse wie in Ostdeutschland zu erwarten. Jedoch sind aufgrund des Wählerschwunds der Volksparteien auch dort und auch im Bund immer mehr Dreierbündnisse zu erwarten. Doch „ein bisschen Aroma, ein bisschen Paloma, ein bisschen Chichi“ gemäß Roger Whittaker, also ein bisschen Ökonomie, ein bisschen Ökologie und ein bisschen Soziales sind nicht geeignet, den großen Ruck durch Deutschland zu bewegen, der dringend notwendig ist, um angesichts der brutalen geopolitischen und wirtschaftlichen Herausforderungen aus Amerika und China mithalten zu können.

Wird weiter nur brav moderiert statt regiert, nur moralisch verwaltet statt gestaltet und sogar der Planwirtschaft - trotz unzähliger historischer Totalschäden - immer mehr Beachtung geschenkt, ist Deutschlands Abstieg aus der World Champions League nicht aufzuhalten. Warum wird die deutsche Infrastruktur sehenden Auges auf Verschleiß gefahren? Warum machen wir die teuerste Strompolitik der Welt? Und warum tut sich die Politik mit Innovationen so schwer? Damit riskiert Deutschland soziale Spannungen, die die Ränder bestimmt nicht kleiner machen. Nur mit Wirtschaftskompetenz, die zwar wehtun kann, aber längerfristig Perspektiven bietet, holt man enttäuscht abgewanderte Wähler zurück. Ja, ich halte Perspektive und Demokratie für zwei Seiten der gleichen Medaille. Damit werden langfristig auch wieder stabile politische Verhältnisse geschaffen, die zu klaren Entscheidungen führen.

Und man sollte bitte aufhören, Leistungsträger und Unternehmen „politisch korrekt“ zu schikanieren. In Asien sagt man: Tötest Du einen Reichen, tötest du 100 Arme. Denn Unternehmen sind diejenigen, die für Jobs sorgen. Sollen sie weiter vom deutschen Hof gejagt werden?

Tatsächlich, derzeit entscheidet es sich, ob unser Wohlstand politisch verteidigt oder vergeigt wird.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Sell in May and go away but remember to come back in September?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Triebwerkhersteller MTU ist ein klasse Unternehmen" finden Sie auf der Website von wallstreet:online.

Nutzen Sie den Service auf Baader Bondboard!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München