05. Dezember 2019

05. Dezember 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Unser täglich Trump gib uns heute: Der US-Präsident fällt wieder mit Kriegsrhetorik im transpazifischen aber auch im -atlantischen Handelsstreit auf. Trüben sich damit die Aussichten für Aktien bis Jahresende ein? Oder müssen die Anleger zwischen den Tweet-Zeilen lesen?

Trotz hitziger Rhetorik kommt Bewegung in den US-chinesischen Handelskonflikt. Zwar hat China nach der US-Unterstützung für die Demokratiebewegung in Honkong zunächst wenig Handels-Freundlichkeit signalisiert. Doch will China wohl die Frist am 15. Dezember nicht verstreichen lassen, ab der weitere US-Strafzölle von 15 Prozent auf vor allem chinesische Elektronik in Höhe von 156 Mrd. US-Dollar drohen. Insofern konzentrieren sich die Verhandlungen über ein „Phase-Eins“-Abkommen wieder auf den chinesischen Einkauf von US-Agrargütern im Gegenzug für amerikanische Zollrücknahmen. Bis zu einer wirklichen Unterzeichnung bleiben die Aktienmärkte aber in Hab-Acht-Stellung.

Angesichts des angelaufenen Amtsenthebungsverfahrens und US-Präsidentschaftswahlkampfs will Trump mit handelspolitischem Säbelrasseln den starken Mann markieren, der voll handlungsfähig ist. Das bekommt auch Europa zu spüren. Denn auch den transatlantischen Handelskonflikt hält Trump wählerwirksam mit Zöllen von bis zu 100 Prozent auf französische Luxuswaren als Retourkutsche für Frankreichs Digitalsteuer aufrecht. Für seine Handels-Polterei kommen ihm dabei die laut WTO unrechtmäßigen EU-Subventionierungen des Flugzeugherstellers Airbus gerade recht.

Doch sollte man als Anleger auch hinter die polternde Fassade des US-Präsidenten schauen. Immerhin scheinen Zölle für europäische Autos vom Tisch zu sein, deren Einführungs-Frist Trump heimlich verstreichen ließ. Selbst wenn der transatlantische Zollstreit Europa im Vergleich mehr kostet, müsste auch Amerika Reibungsverluste im Außenhandel einkalkulieren. Und Trump kann es geopolitisch auch nicht schmecken, wenn sich die EU von Washington weg- und zu China hinbewegt.

In Ermangelung eines von Amerika und China unterschriebenen „Phase-Eins“-Deals hält die Konjunkturskepsis der US-Unternehmen noch an. Der ISM Index für das Verarbeitende US-Gewerbe verharrt mit 48,1 nach 48,3 hartnäckig unterhalb der Expansion anzeigende Schwelle von 50. Trotz eines leichten Rückgangs zeigt sich die Stimmung bei Dienstleistern weiterhin expansiv.

Ebenso besteht zunächst wenig Aussicht, dass sich die aktuell trüben Gewinnqualitäten von Corporate America, die dem ISM Index für die US-Industrie mit einer zeitlichen Verzögerung von sechs Monaten folgen, kurzfristig aufhellen. Die - wenn auch nur leichte - Gewinnrezession von US-Unternehmen setzt sich zunächst noch fort.

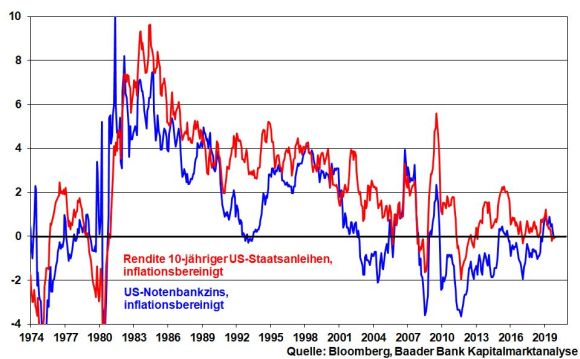

Fed-Chef Powell bemüht sich zwar, weitere Zinssenkungsphantasien zu zerstreuen. Dazu wird die Fed in der kommenden Woche eine Pause einlegen. Stand jetzt bleibt 2020 der Zinssenkungstrend jedoch intakt. Und mit Blick auf die Überschuldung auf Staats- aber auch privater Ebene und eines nach Steuersenkung langsameren Wirtschaftswachstums wird sie von Zinsrestriktionen ohnehin Abstand nehmen. Vor amerikanischen Zins- und Renditeerhöhungsängsten - auch nach Inflation - müssen Aktienanleger perspektivisch so wenig Angst haben wie vor dem Gespenst unter dem Bett.

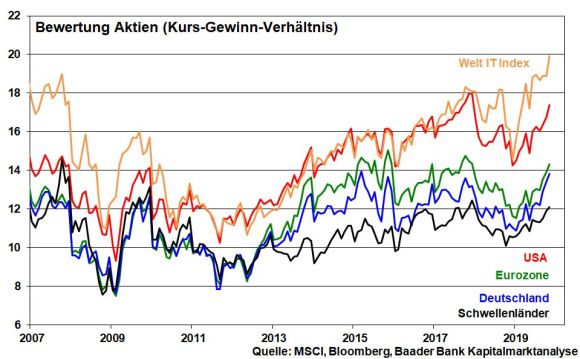

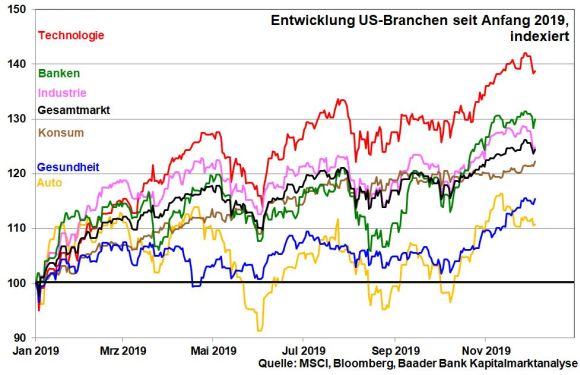

Sicherlich sind US-Techwerte bereits vergleichsweise hoch bewertet. Damit sind sie grundsätzlich schwankungsanfällig und weisen aufgrund der enormen Performance ein erhöhtes Risiko von Gewinnmitnahmen auf.

Während der Druck auf Social Media-Anbieter anhält, neue Kanäle für ihr Werbegeschäft zu erschließen und dieses kosteneffizienter zu machen, muss Apple die erfolgreich etablierten neuen Geschäftsfelder weiter festigen und in puncto Smartphones die starke Konkurrenz aus Fernost mit ihren pfiffigen Produktverbesserungen und massiver Imagepflege auf Distanz halten. Allerdings bieten US-Technologieaktien auch abseits des Mainstream interessante Trends in puncto industrieller Digitalisierung. So profitieren die Tech-Riesen im Bereich Cloud-Computing von ihrer Marktführerschaft. Zudem stehen Unternehmen aus den Wachstumsbereichen „Robotics“ und „Künstlicher Intelligenz“ - auch Ersatz des Menschen durch die Maschine - Cyber-Sicherheit sowie Halbleiterhersteller im Rahmen der 5G-Verbreitung langfristig im Mittelpunkt des Anlegerinteresses.

Ein weiterer Trend ist, dass Werte aus der zweiten Reihe die typischen FAANG-Werte verdrängen. Als ausgesprochene Wachstumswerte sind sie auf lange Sicht eine mehr als interessante Depot-Beimischung. Ihnen gehört mit Innovationen, noch lange nicht börslich ausgereizten Geschäftsmodellen und nicht zuletzt mit Übernahmephantasien die Aktienzukunft.

Insgesamt wird die relative Stärke von High-Tech-Werten angesichts des Megathemas Digitalisierung, das den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen braucht, gerade in Amerika langfristig anhalten.

Mit seinem Handels-Konfrontationskurs schafft Trump es kurzfristig zwar, die Finanzmärkte kalt zu erwischen. Schließlich will man sich die ausgezeichnete Jahresperformance nicht kaputtmachen lassen. Tatsächlich kommen die Äußerungen des Handelskriegers Trump auch in sprunghaft angestiegenen Kursschwankungen deutscher Aktien zum Ausdruck. Jedoch halten sie sich im historischen Vergleich sehr in Grenzen.

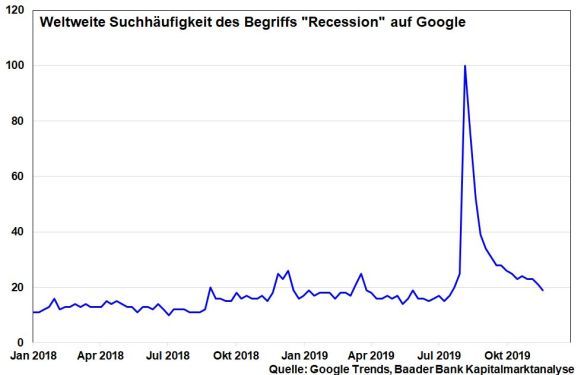

Denn trotz noch ausbleibender Handelslösungen hat das Rezessionsthema weltweit an Bedeutung verloren. Nach dem Hochpunkt Mitte August hat die Suchhäufigkeit des Begriffs „Recession“ auf Google dramatisch nachgelassen.

Überhaupt werden die Aussichten auf ein „Phase-Eins“-Abkommen weiter positiv eingeschätzt. Daher hat sich die weltweite Industriestimmung im November wieder knapp über die Expansion anzeigende Schwelle von 50 hochgearbeitet und befindet sich mit 50,3 auf einem 7-Monats-Hoch. Und selbst wenn die globale Nachfrageschwäche nach Investitionsgütern handelsbedingt grundsätzlich anhält, wird ihr immerhin von einem weltweit robusten Konsumgütersektor entgegengewirkt.

Vorerst aber gehen die Anleger noch auf Nummer sicher und räumen Defensiv- gegenüber konjunkturzyklischen Titeln Vorrang ein.

Aus Sentimentsicht dämpft das seit einem Monat stabile Kursniveau knapp unter Jahreshoch Ängste vor schmerzhaften Kursverlusten wie im Dezember 2018. Ohnehin beginnen die Finanzprofis, sich allmählich für das kommende grundsätzlich positiv erwartete Präsidentschaftswahljahr zu positionieren. Kursrücksetzer dürften demnach zügig von institutionellen Anlegern zum Einsammeln von Schnäppchen genutzt werden. Das spricht gegen eine nachhaltige Aktienkorrektur.

Bei fortgesetzter Stabilisierung trifft der Index an den Marken bei 13.138 und 13.308 Punkten auf erste Widerstände. Bei Überwindung folgen die nächsten Barrieren am bisherigen Jahreshoch bei 13.374, danach bei 13.526 und am Allzeithoch bei 13.597. Kommt es zu einer Konsolidierung, trifft der DAX bei 13.019 auf eine erste Unterstützung. Darunter warten weitere Haltelinien bei 12.992 und 12.795, bevor der Index Kurs auf die Marke bei 12.566 Punkten nimmt.

Auf politischer Ebene dürfte die Conservative Party bei den Wahlen im Vereinigten Königreich am 12. Dezember Umfragen zufolge eine deutliche Mehrheit erreichen, so dass ein Brexit mit Deal zum 31. Januar 2020 beschlossene Sache ist und zumindest Klarheit schafft.

Gemischte Zahlen zu Chinas Im- und Exporten unterstreichen die aktuelle Handelsmisere. In Japan deutet der von der Bank of Japan ermittelte Tankan Index der Großindustrie anhaltend auf konjunkturellen Gegenwind hin.

In den USA zeigen sich die vorläufigen Einzelhandelszahlen angesichts rekordverdächtiger Ergebnisse der „Black Friday“-Verkäufe robust und auch der Optimismus-Index des US-Mittelstands setzt seine Stabilisierung fort. Bei einer gleichzeitig akzeptablen Inflationsentwicklung im November verzichtet die US-Notenbank auf ihrer Sitzung vorerst auf eine weitere Zinssenkung.

In der Eurozone kann sich das vom Finanzanalyse-Anbieter Sentix ermittelte Investorenvertrauen auch im Dezember stabilisieren. Der besondere Anlegerfokus gilt der ersten EZB-Sitzung unter Vorsitz von Christine Lagarde. Die „Neue“ wird auf Hinweise zur zukünftigen Geldpolitik abgeklopft.

Die nach wie vor angeschlagene Konjunkturlage spiegelt sich in mauen Exportzahlen wider. In Deutschland setzen jedoch die ZEW Konjunkturerwartungen für Dezember ihre Erholung fort, so dass sie sich wieder in positivem Terrain befinden.

Die EU-Kommission will in den nächsten Jahren richtig viel Geld für den Klimaschutz ausgeben. So bekommt er endgültig seine höheren politischen Weihen. Ab sofort sollte es beim Klimaschutz nicht mehr nur um Moral und Ideologie gehen, sondern vor allem darum, wie man mit ihm Geld verdienen kann.

Denn es kommt keine freudige Erregung auf, wenn klassische Industriebranchen aus klimapolitischer Korrektheit hingerichtet werden. Kein deutscher Facharbeiter will bei der Versorgung seiner Familie feststellen, dass am Ende des Gehalts oder der Stütze noch so viel Monat übrig ist.

Beim Klimaschutz müssen die Menschen mitgenommen werden. Sie müssen von ihm profitieren. Und wenn Europa und vor allem Deutschland schon die Rolle des Klimamusterknaben der Welt spielen, warum dann nicht auch konsequent in der wirtschaftlichen Umsetzung sein. Angesichts zunehmender Umweltverschmutzung und steigendem Ausstoß klimaschädlicher Gase ist Klimaschutz ein Jahrhundert-Geschäftsmodell. Überhaupt ist Klimatechnik Made in Germany in vielen Bereichen Weltklasse. Und ebenso gibt es in anderen EU-Ländern vielversprechende Ansätze.

Wie im Gleichnis aus dem Evangelium nach Matthäus darf Europa jetzt seine Talente nicht vergraben oder z.B. den Status der führenden deutschen Solarindustrie an China verschenken. Apropos China, es setzt alles daran, unseren Vorsprung auf- und dann zu überholen. Das Land hat knapp dreimal so viele Einwohner wie die EU und damit auch dreimal so viele Arbeitskräfte und Talente, die alle hungrig auf den Wohlstand sind, den wir für gottgegeben halten. Wenn sie können, werden sie Europa umwelttechnisch ausnehmen wie eine Weihnachtsgans und noch süßsauer lächeln.

Der „Big Green Deal“ der EU wird zwar teuer. Deutschland wird ganz tief in die Tasche greifen müssen. Aber das mussten wir beim Wiederaufbau auch. Von nichts kommt eben nichts. Zur Zielerreichung wird nicht zuletzt die EZB als Big Spender eingespannt. Mit mehr als 20 Mrd. Euro monatlich kauft sie mehr als doppelt so viele Staatspapiere auf, als dass neue ausgegeben werden. Da bleibt genügend Kaufkraft für Öko-Anleihen übrig.

Im Übrigen, für Green Technology sollte Deutschland seine schwarze Null aufgeben. Immerhin geht es um alternative Wohlstands- und Beschäftigungssicherung. Wenn China für dieses Megathema neue Schulden macht - für die es im Vergleich zu Deutschland Zinsen zahlen muss - darf Berlin nicht am falschen Ende sparen, für das es früher oder später mit Wirtschaftseinbußen auch noch draufzahlt.

Sinnvoll wäre in diesem Zusammenhang ein europäischer Staatsfonds. Einstweilen sollte Deutschland zügig mit der Auflage eines nationalen Sondervermögens vorangehen, das sich dem Thema Umwelttechnik mit Inbrunst widmet. Wenn dann auch noch die krankhaft langen Planungs- und Genehmigungsverfahren nicht nur verkürzt, sondern kastriert werden, wäre das fabelhaft.

Dieser Staatsfonds sollte neben privaten Kapitalsammelbecken unbedingt auch für Anleger über regelmäßig steuerlich begünstigte Ansparbeiträge geöffnet werden. So entkämen sie der Zinsfalle, die ihnen todsichere Altersarmut einbringt.

Grundsätzlich hat Europa keine Alternative zu diesem umfassenden Green Deal. Die EU als kollektives Industriemuseum ist keine Option. Ich bin aber nicht naiv. Hier 27 EU-Länder (ohne die Briten) unter einen Hut zu bringen, hat viel mit der Quadratur des Kreises zu tun.

Allein Deutschland hat ja schon seine liebe politische Not. Zunächst fehlt es vielen Amtsträgern der GroKo an Begeisterungsfähigkeit. So mancher Politiker hat in der Tat das Charisma eines Atlantik-Tiefs. Daneben zeigt das Motto des früheren SPD-Vorsitzenden Willy Brandt „Erst das Land, dann die Partei“ bei seinen Jüngern keine Wirkung mehr. Wie in einer Selbsthilfegruppe sinnieren die Sozialdemokraten, ob man die Groko verlassen sollte oder nicht. Während die einen sie für so attraktiv wie Fußpilz halten, wollen die Mandatsträger an ihr festhalten. Sie wissen, dass Opposition Mist ist. Selbst Kevin - Sie erinnern sich: „An Nikolaus ist Groko-Aus“ - warnt jetzt vor dem schnellen Verlassen der GroKo. Das nenne ich politische „Flexibilität“: Übernacht vom GroKo-Bezwinger zum -Bewahrer.

Oder könnte es sein, dass vielen Genossen bei einer Neuwahl die Äste abgesägt werden, auf denen sie heute noch mit ordentlichen Diäten und Pensionsansprüchen sitzen? Überraschenderweise ist sich auch in der Politik jeder selbst der Nächste. Und auch die Union hat etwas gegen eine Neuwahl. Aktuell könnte sie unter 30 Prozent und in Reichweite der Grünen fallen, deren Zuwächse auch Fleisch vom Fleische der CDU sind.

Damit beide Partner gesichtswahrend an der Koalition festhalten können, wird man der SPD noch mehr fürsorgenden Staat gewähren. Umgekehrt wird die Union ein paar wirtschaftsfreundliche Brocken verlangen, aber bloß nicht zu viel, schließlich will man spätestens bei der Neuwahl 2021 nicht als k-CDU, als kalt-Christliche Demokratische Union antreten.

Damit geht die deutsche Politik nicht ins Obligo, wagt nicht den dringend benötigten politischen Befreiungsschlag, um den Klimaschutz nicht nur moralisch zu befördern, sondern ihn vor allem wirtschaftspolitisch auszunutzen. Hat man in Berlin etwa vergessen, dass man nur dann umverteilen kann, wenn es etwas zum umverteilen gibt?

Theoretisch könnte Klimaschutz dreifach beglücken: Die Umwelt, die Wirtschaft und die Anleger.

So viel Spaß, Spiel und Spannung scheint es praktisch jedoch nur beim Überraschungsei zu geben. Schade, dass Berlin kein Freund von Schokolade ist! Diese gesunde Ernährung wird sich noch rächen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Klimaschutz: Wer moralisch A sagt, muss auch wirtschaftlich B sagen" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "USA-China-Einigung erst 2020" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München