05. Juni 2020

05. Juni 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die EZB weitet ihre „pandemische“ Liquiditätsversorgung aus. So umschifft sie geschickt das kritische Urteil des Bundesverfassungsgerichts über „reguläre“ Anleihekäufe. Doch werden die Aktienmärkte neben der Liquiditätshausse auch fundamental durch die freizügigen Konjunkturpakete wie in Deutschland und eine anhaltende Wiederöffnung der Wirtschaft gestärkt. Aber muss man nicht Wasser in den süßen Aktien-Wein gießen? Ist die Einbahnstraßen-ähnliche Aktien-Rallye nicht zu heiß gelaufen, so dass bald ein jähes Ende droht?

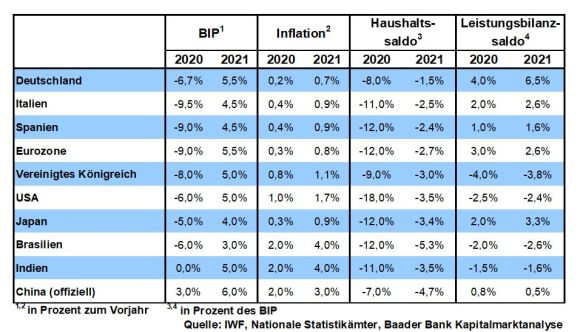

Die EZB gesteht ein, dass der erwartete Konjunktureinbruch 2020 dramatischer ausfällt. Konkret rechnet sie in ihren aktuellen Wachstumsprojektionen mit einem Minus von 8,7 Prozent. Ermutigend ist zwar die für die kommenden Jahre erwartete markante Gegenbewegung: 2021 5,2 statt 1,3 und 2022 3,3 statt 1,4 Prozent. Allerdings bestehen für dieses Basisszenario laut EZB-Chefin Lagarde große Abwärtsrisiken.

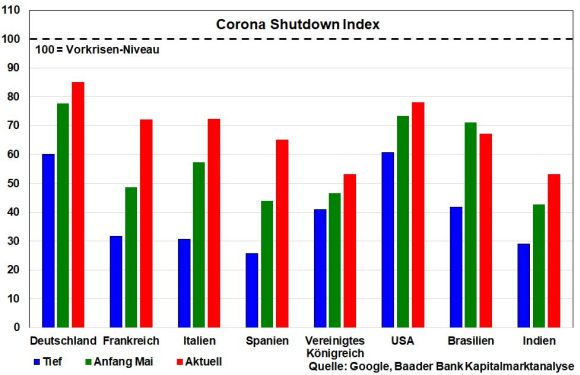

Tatsächlich hat die Euro-Konjunktur ihren Tiefpunkt Ende April passiert und verzeichnet im Mai eine zunehmende Belebung. Der „Corona Shutdown Index“ liefert hierfür klare Anzeichen. Anhand von mobilen Daten der Google COVID-19 Community Mobility Reports liefert er Bewegungstrends im Einzelhandel, in Lebensmittelgeschäften, Apotheken und am Arbeitsplatz. So lassen sich je nach Land wirtschaftliche Folgen der Eindämmungs- bzw. Lockerungsmaßnahmen beobachten. Auch wenn man von Vorkrisen-Niveaus vor allem in den Euro-Südländern noch weit entfernt ist, setzt sich die Wirtschaftsbelebung dort und auch in den USA sowie den Schwellenländern stetig fort.

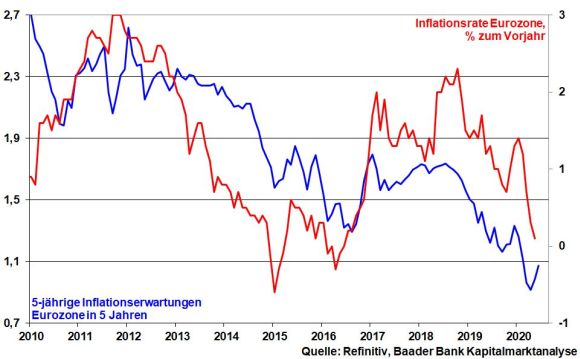

Für Inflationsdruck reichen die konjunkturellen Lebenszeichen aber definitiv nicht aus. Im Gegenteil: Angesichts gefallener Energiepreise und steigender Arbeitslosigkeit befinden sich die Inflationserwartungen - denen die tatsächlichen Inflationsdaten mit zeitlicher Verzögerung in der Regel folgen - auf allzeittiefem Niveau. Und bei einer anämischen Preissteigerung auf Vier-Jahres-Tief im Mai von 0,1 Prozent will die EZB die Leitzinsen so lange auf ihrem aktuellen oder einem niedrigeren Niveau lassen, bis sich eine durchgängige Annäherung der Preissteigerung an ihr offizielles Inflationsziel von zwei Prozent einstellt. Mit Blick auf ihre verhaltenen Inflationsprojektionen - 2020 0,3 statt 1,1; 2021 0,8 statt 1,4 und 2022 1,3 statt 1,6 Prozent - kann dies frühestens 2022 der Fall sein. Bedenkt man, dass die offizielle Inflation tatsächliche Preistreiber ohnehin nicht adäquat berücksichtigt, verschiebt sich dieser Zeitpunkt des restriktiven Eingreifens noch weiter nach hinten.

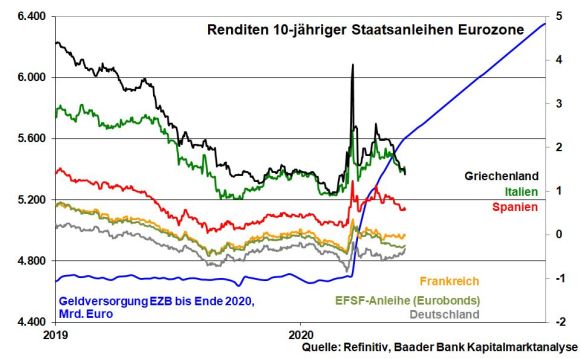

Vor diesem Hintergrund wird die EZB noch offensiver. Zunächst setzt sie ihre „regulären“ Anleihekäufe über monatlich 20 Mrd. Euro unbeirrt fort. Daneben verlängert sie ihr Pandemic Emergency Purchase Programm (PEPP), das bis Ende 2020 geplant war, bis mindestens Juni 2021. Und da ihr beim derzeitigen Tempo ihrer Not-Anleihekäufe - wöchentlich 25 bis 30 Mrd. Euro - spätestens im Oktober die Munition ausgeht, erhöht die EZB die Aufkaufsumme des PEPP um 600 Mrd. Euro auf insgesamt 1,35 Bio. Euro.

Bei Bedarf wird diese Verlängerung bzw. Erhöhung nicht die letzte gewesen sein. Dabei kann sich die EZB sogar auf das kritische Urteil des Bundesverfassungsgerichts (BVerfG) berufen. Es stuft die Aufkäufe unter ihrem „regulären“ Programm zwar als teilweise verfassungswidrig ein, gewährt der EZB jedoch das pandemische Aufkaufprogramm. Diese Not-Variante bietet zur klassischen den Vorteil der größtmöglichen Flexibilität. Da es keinen Aufkaufkriterien unterliegt, kauft die EZB vergleichsweise viele italienische Staatsanleihen auf, während sie sich bei deutschen zurückhält. Diese planwirtschaftliche Geldpolitik der EZB führt zu einem quasi-sozialistischen „Zusammenlaufen“ der 10-jährigen Staatsanleiherenditen in der Eurozone, weil Bonitätsunterschiede konsequent ignoriert werden. Der Stabilitätsgeist der Deutschen Bundesbank ist für immer durch die offenen Fenster in der Chefetage der EZB entschwunden.

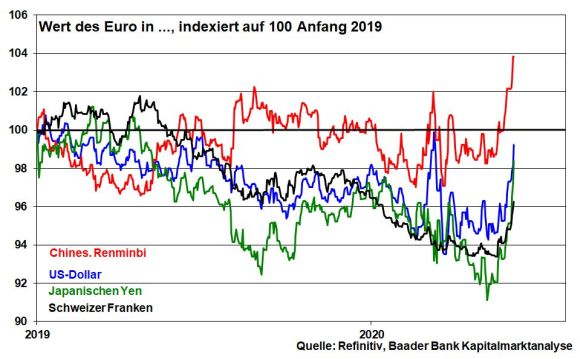

Die Verhinderung einer neuen Euro-Schuldenkrise durch die EZB sorgt in Verbindung mit dem epochalen, aber auch stabilitätsfeindlichen europäischen Rettungspaket dafür, das die Risse in der Fassade der EU einstweilen gekittet sind. Angesichts so abnehmender politischer Risiken in Europa reagiert der Euro mit klarer Aufwertung gegenüber den wichtigen Handelswährungen US-Dollar, Japanischer Yen und Schweizer Franken.

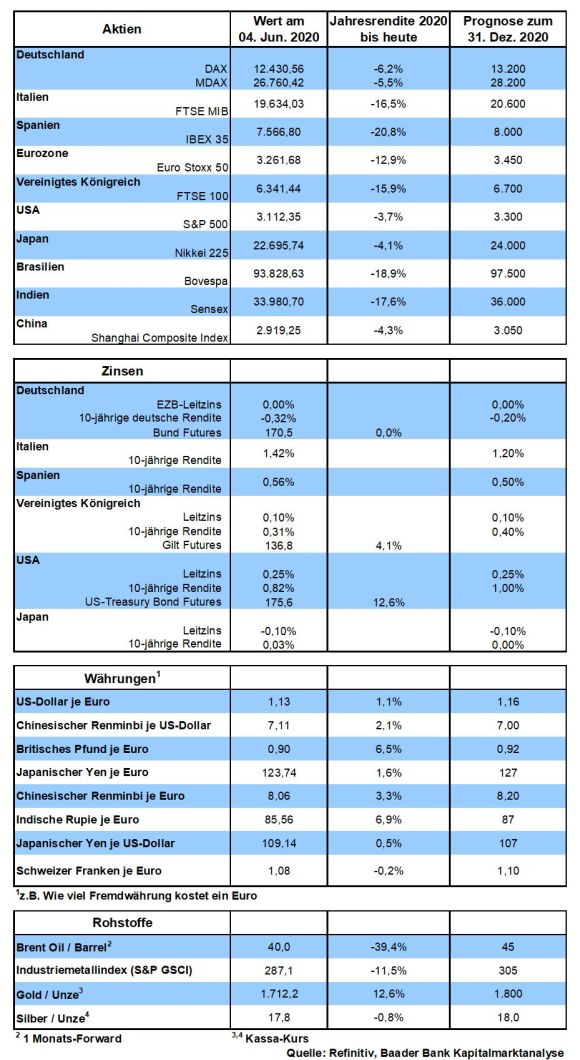

Investoren, die sich im Mai gemäß der bekannten Börsenweisheit „Sell in May and go away“ von ihren Aktien getrennt haben, ließen ordentlich Performance liegen. Der DAX stieg im gefürchteten Börsenmonat um mehr als sieben Prozent und wurde nur von einer Handvoll Aktienmärkte in den Schwellenländern überflügelt. Man vertraut den positiven konjunkturellen Frühindikatoren.

So fällt das deutsche Konjunkturprogramm mit 130 Mrd. Euro umfangreicher aus als erwartet und wird auch Wirkung zeigen. Jedoch ist es eher strukturkonservativ als zukunftsorientiert. Es geht doch nicht nur um die Wiedererreichung des Vorkrisenniveaus mit all seinen Defiziten. Es geht darum, den deutschen Wirtschaftsstandort so innovativ und leistungsfähig zu machen, dass er mit Amerika und China mithalten kann. Das wird die entscheidende Aufgabe deutscher, aber auch europäischer Wirtschaftspolitik sein müssen. Die Abwanderung von Unternehmen darf nicht zum neuen deutschen Exportschlager werden.

Insgesamt bezahlen die Börsen eine positive Zukunft. Anleger betrachten die zunehmenden Lockerungsmaßnahmen bei weiterhin niedrigen Neuinfektionen und eine extrem ausgabefreudige Fiskalpolitik als fundamentale Wunderwaffen. Diese Vorschusslorbeeren dürfen aber nicht enttäuscht werden. Jede Rücknahme von Lockerungen wird die Aktienmärkte enttäuschen. Auch darf der US-chinesische oder der transatlantische Handelskonflikt keine kritischen Dimensionen erreichen, die die weltwirtschaftlichen Auftriebskräfte gefährdeten.

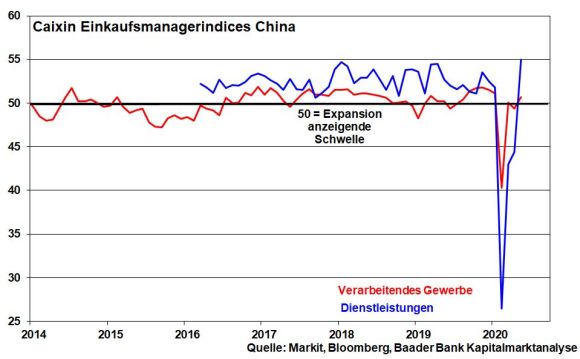

Besonders gute Konjunkturdaten kommen aus China, wo die Binnennachfrage und die Konjunkturstimmung in Industrie und Dienstleistung sich auch zum weltkonjunkturellen Vorteil weiter aufhellt.

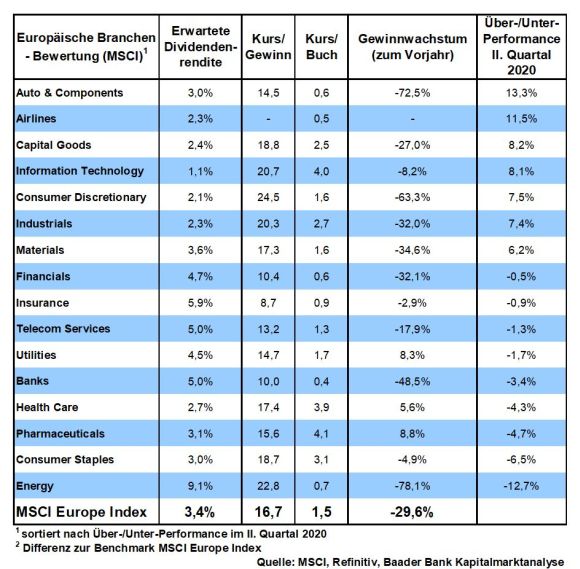

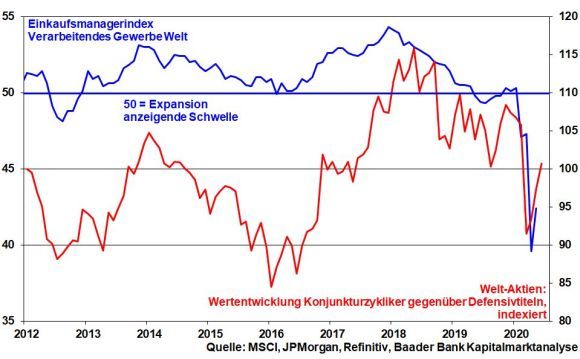

Dass Anleger immer mehr Vertrauen in die globale Konjunkturerholung fassen, kommt auch in der Outperformance von Zyklikern zu Defensivtiteln zum Ausdruck. Seit Mitte Mai gehören die Sektoren Autos, Rohstoffe sowie Reise und Freizeit zu den Top-Performern, die von massiven Nachholeffekten profitieren. Gleichzeitig bilden Sektoren wie Pharma und Lebensmittel das Schlusslicht.

Von diesen Nachholeffekten profitieren konsequenterweise die zyklisch orientierten deutschen Aktien. Der Dax schließt allmählich seine Performancelücke zu amerikanischen Aktien.

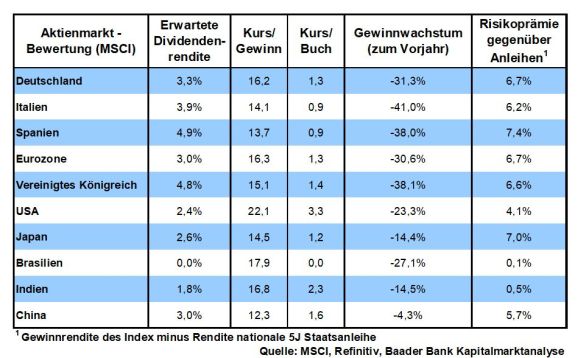

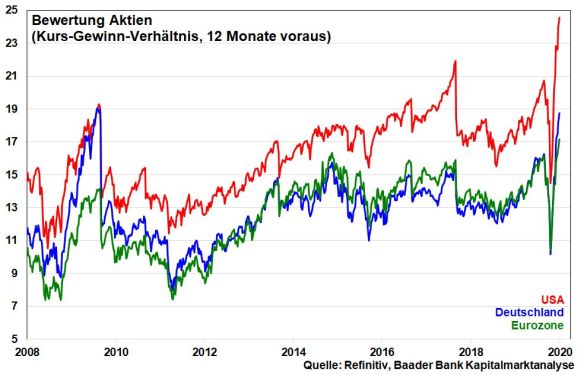

Je mehr die Konjunkturerholung Tritt fasst, umso spürbarer werden sich ebenso die Gewinnaussichten der Unternehmen aufhellen. Das entspannt perspektivisch auch die Aktien-Bewertungen gemäß Kurs-Gewinn-Verhältnis (KGV), die bei US-Titeln zuletzt ein neues Allzeithoch erklommen haben.

Aufgrund der horrenden Überbewertung von Zinspapieren wird ohnehin klar, dass Aktien relativ nicht zu teuer sind. So ist das KGV einer 10-jährigen US-Staatsanleihe rund sechs Mal höher als das des S&P 500.

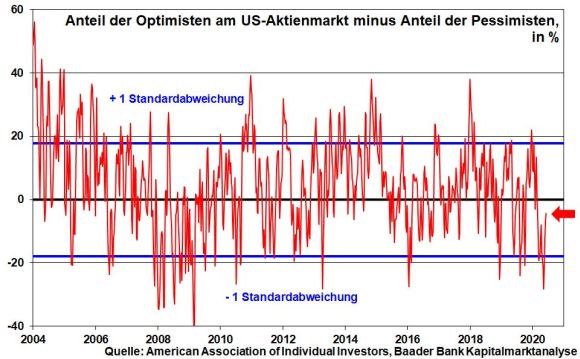

Vielen geht die Erholung zu schnell. Zwischenzeitliche Gewinnmitnahmen sind insofern einzukalkulieren und auch gesund. Da sich der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten in neutralem Terrain befindet, ist aber die Gefahr massiver und nachhaltiger Kursrückgänge begrenzt.

Auch signalisiert die schrittchenweise ansteigende Investitionsquote bei US-Fondsmanagern einen grundsätzlichen Risikoappetit institutioneller Investoren. Abseits ihrer volkswirtschaftlichen Modelle realisieren sie, dass Geld- und Fiskalpolitik in großer Harmonie alles tun, um die Rezession so klein wie möglich zu halten. Angesichts grundsätzlich noch schlechter harter Konjunkturdaten muss aber eine höhere Schwankungsbreite an den Aktienmärkten einkalkuliert werden.

Charttechnisch liegt bei einer fortgesetzten Erholung ein erster Widerstand bei 12.488 Punkten. Es folgen Barrieren bei 12.578 und 13.090. Darüber liegt das mittelfristige DAX-Ziel bei 13.139, bevor der Index Kurs auf 13.525 nimmt. Auf der Unterseite liegt eine erste Haltelinie bei 12.393. Weitere Unterstützungen folgen bei 12.340, 12.085 und 11.715 Punkten.

In China unterstreichen schrumpfende Im- und Exporte eine nicht reibungslose Konjunkturerholung.

In den USA stabilisiert sich das von der University of Michigan ermittelte Konsumentenvertrauen weiter auf niedrigem Niveau. Erneute Rückgänge bei Erstanträgen auf Arbeitslosenhilfe und registrierten Arbeitslosen in den USA zeigen, dass das Schlimmste am Arbeitsmarkt überstanden ist. Trotzdem wird die US-Notenbank auf ihrer Sitzung die unverändert klare Bereitschaft zu weiteren Liquiditätsmaßnahmen signalisieren, zumal sich der Deflationstrend fortsetzt.

In der Eurozone deuten die Sentix Konjunkturerwartungen für die kommenden sechs Monate auf freundlichere Wirtschaftsperspektiven hin. In Deutschland hat sich laut den harten Konjunkturdaten Industrieproduktion und Exporten aber noch keine Wirtschaftsverbesserung abgezeichnet.

China betrachtet die Corona-Krise als Gelegenheit, seine geopolitische und weltwirtschaftliche Macht weiter zu festigen. „Die großen Schritte in der Geschichte wurden alle nach großen Katastrophen gemacht.“ Dieses Zitat des chinesischen Staatspräsidenten Xi Jinping macht deutlich, dass China sich offensichtlich ein Beispiel an Amerika nehmen will. Nach dem II. Weltkrieg wurden die USA zur global einflussreichsten Supermacht.

Unter dem Strich betrachtet, konnte Europa mit der amerikanischen Führungsrolle gut leben. Es genoss militärischen Schutz. Vor allem Deutschland als direkter Frontstaat zum Warschauer Pakt durfte als amerikanisches Hätschelkind hemmungslos über den großen Teich exportieren und wenn es auf dem alten Kontinent Streit gab, z.B. wegen der deutschen Einheit, sorgte der große Bruder in Washington für Ruhe im europäischen Karton. Im Vergleich dazu zeigt China unverhohlene Sympathie für „herzhaftere“ Einflussnahme. Die KP bevorzugt Abhängigkeitsverhältnisse und wirtschaftlichen Sanktionsdruck.

Unlautere chinesische Handelspraktiken, den Klau geistigen Eigentums und Auslandsinvestitionen, die von der chinesischen Mauer sprichwörtlich verhindert werden, muss sich der Westen ja nicht gefallen lassen. Doch macht er es den Chinesen verdammt leicht. Die Gegenmaßnahmen des US-Präsidenten fallen oft genug diffus aus. Bei seinen Drohungen Richtung Peking schießt er unkontrolliert aus der Hüfte, ist aber nicht wirklich konsequent, sondern dreht sich gerne auch wieder um 180 Grad. Mit dieser Politik ohne klare Linie, garniert mit so mancher Verbalentgleisung, verwässert er die berechtigte Kritik an China dramatisch. Und während Trump die gesamte negative Aufmerksamkeit anzieht wie Licht die Motten, kann China seine Expansionsstrategien in aller Ruhe verfolgen.

Das allergrößte Manko Trumps ist aber sein fehlendes Verständnis für die Bedeutung des westlichen Wertebündnisses. Der Gegendruck auf China wäre doch viel größer, wenn die USA gemeinsam mit ihren angestammten Alliierten in Europa - gerne um Russland und Japan ergänzt - eine Phalanx gegen China bildeten. Stattdessen betreibt er westliche Wehrkraftzersetzung und behandelt Europa wie einen Feind. Natürlich gibt es auch im transatlantischen Verhältnis Konflikte wie Nato-Beiträge oder Zollfragen. Die sollte man aber intern lösen. Angesichts der öffentlichen Nestbeschmutzung des Westens kann man sich das genüssliche Schmunzeln in Peking lebhaft vorstellen.

Der Leithammel in der westlichen Schafherde fehlt. Und Europa ist bislang nicht in der Lage, diesen Ausfall zu kompensieren. Es ist uneins und spricht außen-, wirtschafts- und finanzpolitisch mit gespaltener Zunge. Leider hat der Streit, wie angesichts der schweren Corona-Rezession europäische Solidarität aussehen soll, die EU-skeptischen Kräfte noch gestärkt.

Nicht uneigennützig steht China hier gerne als Helfer in der Not bereit. So kommen die EU-Länder Griechenland, Italien und Spanien und auch die geplanten Beitrittskandidaten in den Genuss umfangreicher Investitionen. Der früher angeschlagene Hafen von Piräus ist mit Chinas Hilfe zu einer der wichtigsten Frachthäfen Europas geworden. In wirtschafts- und sozialpolitisch mit dem Rücken zur Wand stehenden Ländern verfehlen diese Maßnahmen ihre Wirkung nicht: Vielfach ist dort der Rock näher als das Hemd, China beliebter als Deutschland. Die von Peking erwartete Gegenleistung ist unmissverständlich: Im Zweifel für China und gegen die EU. Ist Europas gemeinsame Wehrkraft erst einmal genügend geschwächt, fällt der gemeinsame Widerstand gegen (wirtschafts-)politische Abhängigkeiten von Peking zusammen wie ein Kartenhaus. Europa wäre leichte Beute.

China hat viel Zeit. Der eigentlich atheistische Staatspräsident Xi hat eine markante Gemeinsamkeit mit dem Papst. Auch er muss keine Abwahl fürchten, er ist auf Lebenszeit ernannt. Da können Gottes Mühlen langsam, aber stetig im Sinne chinesischer Machtinteressen arbeiten.

Berlin hat die Gefahr eines auseinanderbrechenden Europas erkannt. Der bislang massive Berliner Widerstand gegen den Umbau der EU zur romanischen Schuldenunion wurde plötzlich aufgegeben. So sollen auch in der EU Geschenke die Freundschaft zu Deutschland erhalten. Über die Ausgabe gemeinschaftlicher Anleihen, für die Deutschland ordentlich in Haftung tritt, werden großzügige Zuwendungen an den Süden Europas bezahlt. So mancher deutsche Politiker spricht sogar von Alternativlosigkeit, wohl auch, weil europäische Kaufkraft für die deutsche Exportwirtschaft geschaffen wird.

Aber wo ist der nachhaltige wirtschaftliche Nährwert für Europa insgesamt? Was ist, wenn die Geschenke versickern und nicht auf fruchtbaren Boden fallen? Was ist, wenn sie nicht konkreten standortverbessernden Maßnahmen zugutekommen, die z.B. Italien wieder auf einen Wachstumskurs bringen, der chinesische Hilfe nicht mehr erforderlich macht und damit Abhängigkeiten verhindert? Niemand kann EU-Südländer zu ihrem Glück zwingen. Im Gegenteil, sie könnten mit Austritt aus der EU und Eurozone drohen und über einen finalen europäischen Länderfinanzausgleich noch mehr Geschenke ohne wirtschaftliche Gegenleistung erhalten.

Doch auch Deutschland tut viel zu wenig, um sich dem industrie-technologischen Generalangriff aus Peking zu erwehren, der unseren Wohlstand bedroht. Das gewaltige Konjunkturpaket über 130 Mrd. Euro wird sicherlich Wirkung zeigen. Die „Sozialgarantie 2021“, die Sozialabgaben vorerst deckeln wird, ist ebenso positiv wie die Überbrückungshilfen und Steuerentlastungen für Unternehmen. Doch hätte man bei diesem Schuss aus der Konjunktur-Bazooka die Zukunft noch mehr im Blick haben müssen. Vieles ist Patchwork oder „Ein Kessel Buntes“, damit sich beide großkoalitionären Partner vor der Bundestagswahl 2021 anpreisen können. Der Kinderbonus ist zwar angenehm. Doch er ist nur ein kurzfristiges Strohfeuer. Wie schnell sind heute 300 Euro ausgegeben. Besser wären permanente Steuersenkungen, die gerade für kleine Einkommen Kaufkraft schaffen, und die nachhaltige Wirtschaftskraft entfalten. Der Soli muss weg, am liebsten für alle!

Befristete Mehrwertsteuersenkungen und Prämien für E-Autos - übrigens auch um den Grünen keine Angriffsfläche zu bieten - stellen zwar einen Anreiz dar. Aber fraglich ist, ob über Kurzarbeit verunsicherte Arbeitnehmer, die Zukunftsangst haben, jetzt wirklich Geld ausgeben wollen. Und wenn man jetzt keinen staatlichen Bonus in Anspruch nehmen will, bin ich sicher, dass es später schöne Händlerrabatte geben wird. Mit dieser Prämie hilft man übrigens auch der asiatischen Autokonkurrenz. Überhaupt könnte der Handel die Mehrwertsteuersenkung zu einer Margenerhöhung nutzen.

Neben der Löschung eines Krisenfeuers geht es vor allem - übrigens in ganz Europa - um die Zukunft, die man mit Wettbewerbs- und Innovationsfähigkeit gewinnen will. Hier strengen sich China aber auch Amerika viel mehr an als der alte Kontinent. In der heutigen globalen Zeit entspricht jedoch Technologieführerschaft der früheren militärischen Überlegenheit. Die Abkehr vom Leistungsprinzip ist der Anfang vom Ende eines (wirtschafts-)politisch unabhängigen Europas. Wer heute Müßiggang betreibt, muss morgen einen Kotau machen.

Ich als Abkömmling der rheinischen Scholle habe schon früh gelernt, dass man nur ernten kann, wenn man vorher gesät, gedüngt und im wahrsten Sinne des Wortes geackert hat.

Oft sind die Weisheiten des Lebens ganz einfach.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Buy in May and stay?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Es wird verdammt hart, dass die Lufthansa wieder der strahlende Kranich wird" finden Sie auf der Website von Welt.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München