3. Mai 2019

3. Mai 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auf ihrer Mai-Sitzung untermauerte die Fed mit geduldiger Rhetorik das Ende der US-Zinserhöhungen. Zwar ist sie gleichzeitig bemüht, die Zinssenkungsphantasie im Zaum zu halten. Doch lassen sich die Finanzmärkte angesichts der mauen Konjunkturerwartungen nicht beirren und rechnen weiterhin mit einer Zinssenkung bis Jahresende.

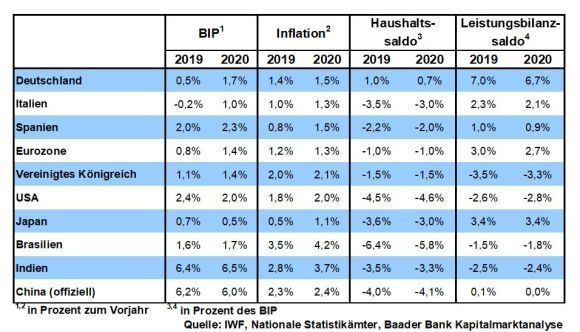

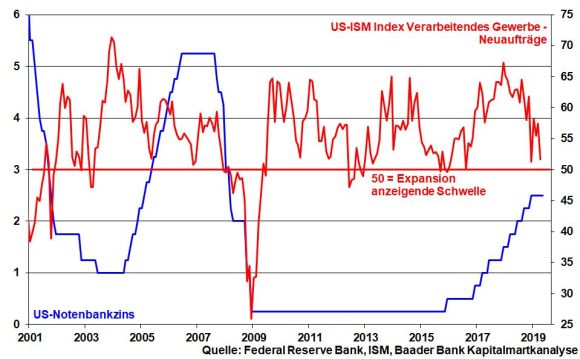

Angesichts des stärker als erwarteten US-Wachstums im I. Quartal von annualisiert 3,2 Prozent zum Vorquartal fällt die Konjunkturbeurteilung der Fed zuversichtlicher aus. Auf den zweiten Blick jedoch trüben die Konsum- und Investitionsschwäche das Wirtschaftsbild. Und der Anstieg der Lagerbestände lässt auf einen zurückhaltenden Produktionsausblick für den Rest des Jahres schließen. Tatsächlich verlieren die Neuaufträge für das Verarbeitende Gewerbe gemäß ISM Index mit 51,7 nach 57,4 markant an Schwung. Insofern vermied die Fed auf ihrer Mai-Sitzung jede Verschärfung ihres Zinskurses und beließ den US-Notenbankzins unverändert bei 2,5 Prozent.

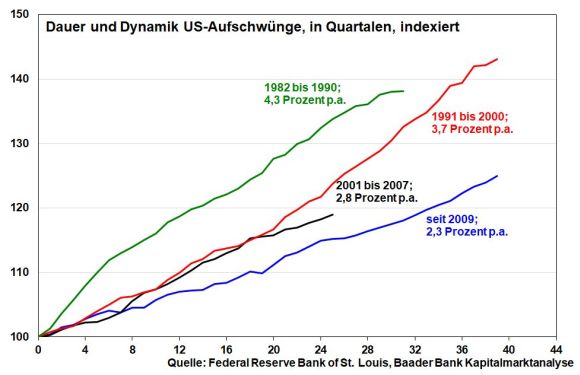

Ohnehin handelt es sich bei dem gegenwärtigen US-Aufschwung zwar um den bald historisch längsten, aber auch am wenigsten dynamischen. Auch dies ermöglicht der Fed ein frühzeitiges Zinserhöhungsende.

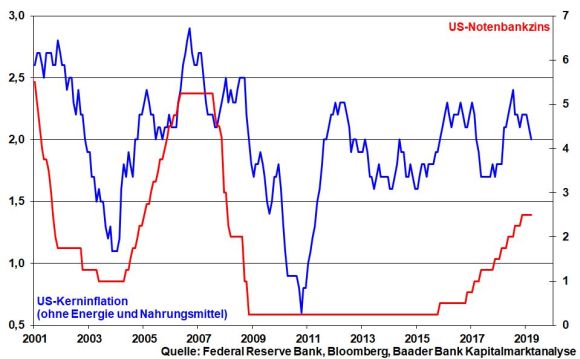

Vor allem die Inflationseinschätzung der US-Notenbank fiel zuletzt entspannter aus. Hierbei verweist sie konkret auf die unerwartet schwache Kerninflation.

Insgesamt sieht Notenbankchef Powell die augenblicklich stark preisdrückenden Effekte mit Blick auf den seit Jahresanfang kräftig gestiegenen Ölpreis jedoch nur als vorübergehend an. Das Ölargument dient offensichtlich als willkommenes Alibi, um Zinssenkungen zumindest jetzt noch nicht das Wort zu reden. Mit Blick auf mögliche Konjunkturaufhellungen bei einem Handelsabschluss mit China, aber auch zur glaubwürdigen Abwehr der Zinssenkungsermahnungen des US-Präsidenten will die Fed ihrerseits keine frühzeitige Zinssenkungsphantasie aufkommen lassen.

Tatsächlich sind aber selbst bei im Jahresverlauf moderaten Ölpreisanstiegen aufgrund der Öl-Rallye des Vorjahres keine energieseitigen Inflationssteigerungen zu erwarten. Trotz der Sanktionen gegenüber Iran zeichnet sich mit Blick auf die schwierige Aufrechterhaltung von Ölförderkürzungen der Opec+ (Opec und Russland) und die rückläufigen Transportprobleme amerikanischen Fracking-Öls grundsätzlich eine Entspannung des Ölpreises ab.

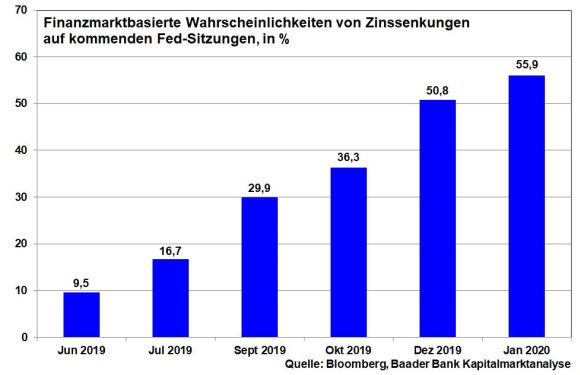

Die zinsrhetorische Zurückhaltung lässt die Finanzmärkte jedenfalls kalt. Sie messen der weiteren Inflationsentspannung eine hohe Bedeutung bei, die in einer Zinssenkungserwartung bis Jahresende mit einer Wahrscheinlichkeit von über 50 Prozent zum Ausdruck kommt.

Die Fed bleibt Mitglied in der internationalen Bruderschaft der lockeren Geldpolitik. Da mit ihrer laxen Zinspolitik keine nachhaltige Währungsbefestigung des US-Dollars einhergeht, müssen die Notenbanken der Schwellenländer keine eigenen geldpolitischen Restriktionsmaßnahmen zur Währungsstabilisierung betreiben. Sie können eine zinspolitisch mindestens neutrale Haltung an den Tag legen, was z.B. in einer erneuten Leitzinssenkung in Indien zum Ausdruck kommt.

Auch die Bank of Japan betont, ihre Leitzinsen „wenigstens bis Frühjahr 2020“ unverändert negativ zu belassen. Überhaupt, die EZB bleibt angesichts der Wirtschaftsschwäche und der politisch unsicheren Gemengelage zins- und liquiditäts- und damit konjunktur- und aktienfreundlich.

Die Fundamentalsituation der Aktienmärkte bleibt dagegen noch verhalten. Zwar haben bislang rund 75 Prozent der Unternehmen aus dem S&P 500 in der Berichtsaison zum I. Quartal in puncto Gewinn überraschen können. Angesichts der geringen Erwartungen ist dies jedoch wenig verwunderlich.

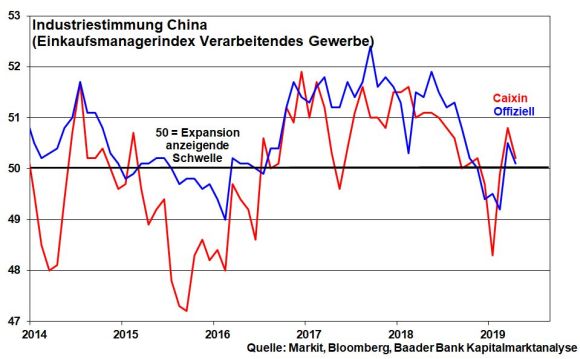

Zu einer nachhaltigen fundamentalen Aufhellung würde die Lösung des Handelskonflikts zwischen den USA und China beitragen. Laut Trumps Wirtschaftsberater Kudlow könnte es bereits Ende der kommenden Woche zu einer Lösung kommen. Auch die Regierung in Peking sieht sich gemäß verhalten ausfallenden, offiziellen und privaten Einkaufsmanagerindices für das chinesische Verarbeitende Gewerbe unter Druck gesetzt, eine baldige Konfliktlösung zur Konjunkturaufhellung herbeizuführen. Statt anzukündigen sollte jetzt aber zügig geliefert werden.

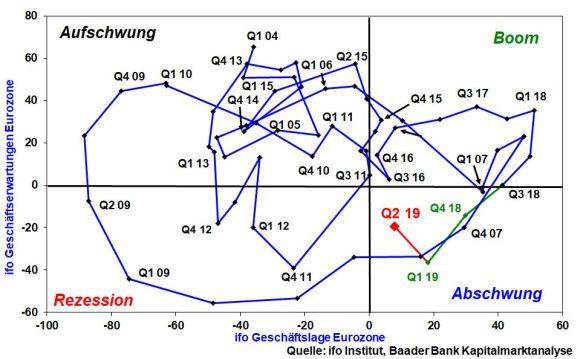

Im Handelskonflikt zwischen den USA und der EU wird ein erwartetes Erstarken EU-kritischer Parteien bei den anstehenden Europawahlen eine einvernehmliche Lösung sicher nicht vereinfachen. Schließlich muss das EU-Parlament zustimmen. Da in vielen EU-Ländern ohnehin Vorbehalte gegen ein Freihandelsabkommen bestehen - siehe Auseinandersetzung mit dem Transatlantischen Handelsabkommen TTIP - kommen weitere Handicaps hinzu. Doch weiß Europa als Exportregion um die Bedeutung des Außenhandels und hat kein Interesse daran, die langatmigen Bemühungen über einen transpazifischen Handelsdeal zu wiederholen. Schließlich zeigt sich das Wirtschaftsklima in der Eurozone trotzt optimistischerer Erwartungen laut ifo Konjunkturmatrix - sie setzt Geschäftserwartungen und -lage zueinander in Bezug - auch im II. Quartal grundsätzlich weiter angeschlagen.

Grundsätzlich werden deutsche Firmen in Washington „Beschwichtigungsaktionen“ durchführen, indem sie verstärkte Investitionen und Arbeitsplatzaufbau in Amerika ankündigen. Ohnehin ist der US-amerikanische Standort angesichts von günstigeren Unternehmenssteuern und Produktionskosten attraktiver als der europäische. Den Unternehmensgewinnen ist es egal, woher sie stammen, Hauptsache, sie sind da. Überhaupt, viele deutsche Unternehmen der 2. und 3. Reihe sind aufgrund ihrer marktbeherrschenden Position selbst für Amerika alternativlos.

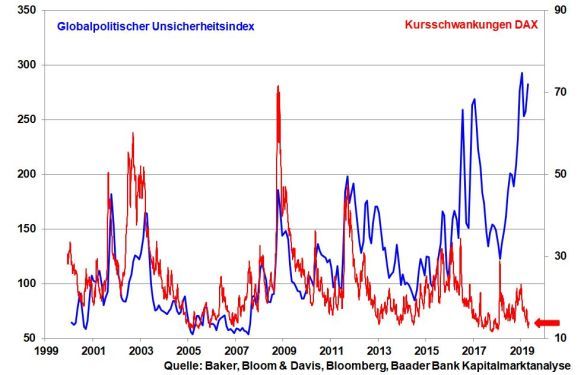

Die politische Unsicherheit klebt gemäß Global Economic Policy Uncertainty Index zwar noch wie Kaugummi am Schuh. Unterstützt von der Erwartung einer Lösung der politischen (Handels-)Konflikte und der taubenhaften Geldpolitik zeigt sich dennoch die gute Aktienlaune in Form geringer Schwankungsintensität kaum getrübt.

Auf Sentimentebene lässt der Aktienoptimismus mit zunehmendem Kursniveau nach, was sich in einer auf neutrales Niveau zurückgebildeten Investitionsbereitschaft äußert. Auch sichern viele Privatanleger ihre bislang nennenswerten Buchgewinne ab. Dennoch bleibt die Grundstimmung für eine Fortsetzung der Aktien-Rallye positiv, da insbesondere Finanzprofis ihre Absicherungsgeschäfte zurückfahren.

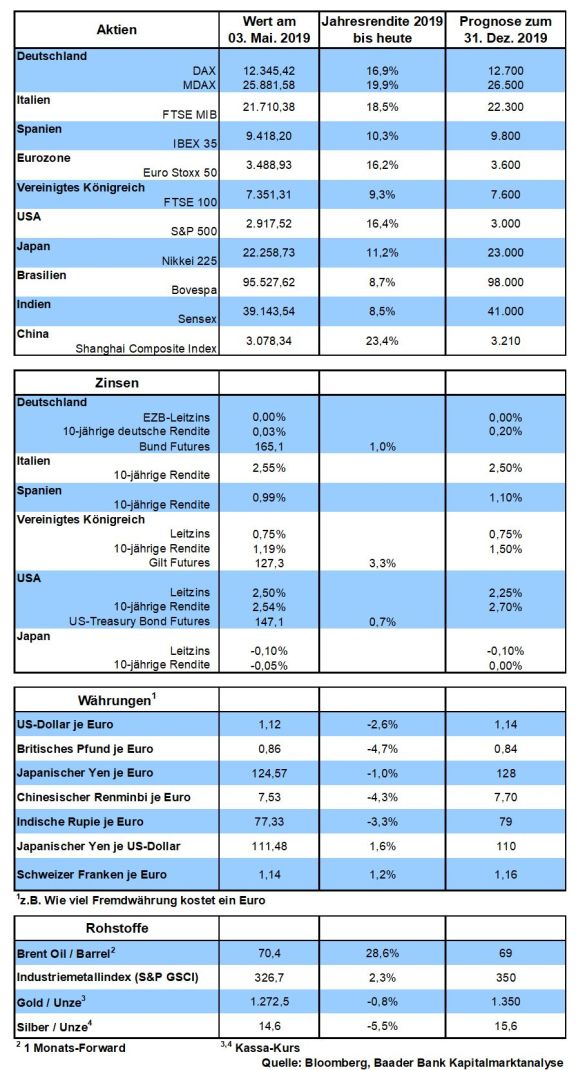

Auf dem Weg nach oben trifft der DAX zunächst bei 12.403 und 12.457 Punkten auf erste Widerstände. Werden diese überschritten, sind Kursgewinne bis zur Barriere bei 12.500 und darüber bei 12.861 möglich. Bei zwischenzeitlichen Gewinnmitnahmen findet der DAX zunächst an den Marken bei 12.121, 11.915 und 11.864 Unterstützung. Darunter ist die wichtige Haltelinie bei 11.800 Punkten entscheidend.

In China lindern ein stabiler Einkaufsmanagerindex für den Dienstleistungssektor sowie unverdächtige Im- und Exportzahlen Bedenken vor einer voranschreitenden Konjunkturschwäche.

In den USA liefern schwache Inflationszahlen für April keinen Grund für eine restriktivere US-Geldpolitik.

In der Eurozone signalisiert das vom Finanzdatenanbieter Sentix ermittelte Investorenvertrauen für die Eurozone weiter nachlassenden Pessimismus. In Deutschland herrscht gemäß dem Dreiklang aus Industrieaufträgen, -produktion und Exportzahlen allerdings weiterhin konjunkturelle Moll-Stimmung.

Auf Unternehmensebene präsentieren 12 DAX-Unternehmen ihre Zahlen für das I. Quartal. Vor allem bei Zyklikern wie BMW, Continental, Siemens und Linde wird die angeschlagene weltkonjunkturelle Lage zum Ausdruck kommen. Im Fokus stehen vor allem die Ausblicke. Bleiben sie zurückhaltend oder fallen sie aufgehellter aus, was fundamental getriebene Aktienzuversicht bedeuten würde?

Der Mai ist gekommen, die Bäume schlagen aus. An der Börse treibt eine andere Mai-Weisheit ihr „Unwesen“: Vor den schwachen Börsenmonaten im Sommer sollten Anleger ihre Aktien unbedingt verkaufen. In dieser Zeit fehlten ohnehin die marktbewegenden Impulse, bestände aber das Risiko, dass angesichts saisonal schwacher Umsätze schon kleinste negative Nachrichten zu Lasten der Aktienkurse aufgebauscht werden. Erst ab September, wenn alle Börsianer aus dem Urlaub zurückgekehrt sind, sollten erneut Aktienbestände für die Jahresendrallye aufgebaut werden.

In der guten alten Börsenzeit, als Kapitalmärkte noch anders tickten, Handelszeiten eng begrenzt waren und die Politik sich kaum ins Börsengeschehen einmischte, hatte diese Börsenregel durchaus ihre Berechtigung.

Heute jedoch handelt man zeitlich fast unbegrenzt und von überall. Via Smartphones ist es selbst während des Urlaubs auf dem Ballermann möglich, z.B. Siemens-Aktien zu kaufen. Innovative Hedge-Fonds haben sowieso keine Anlagestrategie, die sich an Saisonmustern orientiert. Ihre Strategie ist Geld verdienen, egal wie und wann.

Daneben hat sich die Anzahl der Akteure auf dem Börsenspielfeld erhöht. Früher gab es nur Amerika und Europa mit ein bisschen Einfluss aus Japan. Mittlerweile aber spielen Schwellenländer wie China aktiv mit. Sie sind weltwirtschafts- und -finanzpolitisch systemrelevant. Sie machen ihr Ding und stören sich wenig an westlichen Saisonalitätsregeln. Heutzutage passiert irgendwo auf der Welt fast jeden Tag irgendetwas, was aufgrund der Dominosteine der Globalisierung irgendwie alle großen Börsen betrifft.

Ohnehin hat die Politik längst die Rolle des reinen Schiedsrichters an den Finanzmärkten aufgegeben. Sie ist zum eigentlichen Spielmacher geworden, von dem Wohl und Wehe der Aktienmärkte massiv abhängen. Egal, ob Brexit, Handelskrieg, Eurosklerose oder die Rettung von Euro-Ländern, Politik bietet großes Börsen-Kino an 365 Tagen. Politik ist wie New York, sie schläft nie, auch nicht in der heißen Jahreszeit. Und so hat ausgerechnet im Sommerloch 2015 die Lösung der Griechenland-Krise dem DAX ein Plus von 20 Prozent beschert.

Auch mit der vornehmen Zurückhaltung der Geld-Politik war es spätestens nach dem Platzen der Immobilienblase vorbei. Ab 2008 griffen die Staaten mit massiver Neuverschuldung ein, um das weltweite Wirtschaftssystem vor dem Kollaps zu bewahren. Seitdem sind die Notenbanken gezwungen, mit beispiellosen Zinssenkungen und Geldschwemmen das ansonsten unvermeidbare weltweite Schulden-Armageddon zu verhindern. Es wird nicht nur saisonal, sondern ganzjährig gerettet.

Tatsächlich scheinen in diesem Jahr die starken Kursgewinne seit Ende 2018 förmlich nach Anwendung dieser Börsenregel zu schreien. Eine weltweite Konjunkturflaute und schlechte Unternehmensdaten sind doch keine Mücken, sondern wilde Elefanten, die die bisherige Hausse des Frühjahrs im heißen Sommer akut bedrohen, oder?

Doch dass die aktuelle Berichtsaison für das I. Quartal in puncto Vergangenheitsbewältigung wenig rühmlich ist, muss die Mai-Börsenregel nicht bewahrheiten. Da laut Umfragen das Vertrauen in die Lösung der (handels-)politischen Konflikte wächst, werden die Ausblicke zunehmend aufgehellt ausfallen. U.a. ist davon auszugehen, dass die dramatischen Konjunkturstützungsaktionen in China die Weltkonjunktur im zweiten Halbjahr wieder anschieben.

Und so wie bislang eine schlechte Konjunkturprognose und eine Gewinnwarnung die nächste jagte, funktioniert das Spiel auch umgekehrt. Trotz noch schwieriger Konjunkturlage stärkt jede Erwartung auf -verbesserung die Aussichten auf einen sonnigen Aktien-Sommer.

Bleibt - wie geldpolitisch zu erwarten - Zinssparen ein Synonym für geplante Vermögensvernichtung, haben wir es mit einem Anlagenotstand zu tun, der nicht nur saisonal begrenzt, sondern auch im vermeintlichen Sommerloch Befriedigung am Aktienmarkt sucht.

Welcher Vermögensverwalter will schon auf einen schönen Börsensommer verzichten? Wer weiß, ob man diesen entgangenen Gewinn später im Jahr noch wettmachen kann. Eventuell ist die Gesamtjahresperformance so schlecht, dass die Kunden zur Konkurrenz abwandern.

Unterzieht man die Börsenweisheit einer historischen Überprüfung für die letzten 30 Jahre, hat sie bezogen auf den DAX 17 Mal funktioniert und 13 Mal versagt. Damit ist sie nicht viel überzeugender als eine bekannte Wetterweisheit: Wenn der Hahn kräht auf dem Mist, ändert sich das Wetter, oder es bleibt, wie es ist.

Insgesamt macht es für den Privatanleger keinen Sinn, auf diesen saisonalen Börsenkalauer zu setzen. Die saisonal systematisch richtigen Ein- und Ausstiegszeitpunkte gibt es offensichtlich nicht. Ansonsten gäbe es an der Börse nur noch Millionäre. Dem ist aber nicht so. Kein Anleger sollte also seine langfristige Aktienstrategie durch kalenderabhängiges Verkaufen und Kaufen gefährden.

Selbst wenn sich die saisonale Börsenregel bewahrheiten würde, wäre sie kein Grund, den Aktienmarkt zu verlassen, im Gegenteil. Gerade sinkende Kurse sind doch das attraktive Umfeld für regelmäßige Aktiensparpläne als beste Form der Altersvorsorge. Denn wenn es ab Herbst wieder aufwärtsginge, hätte man die wirkliche Börsenweisheit „Im Einkauf liegt der Gewinn“ optimal befolgt.

Was bleibt also von der Börsentheorie praktisch übrig? Sie ist so etwas wie eine Bauernregel, die allerdings durch den Klimawandel stark verwässert wurde.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Sell in May and go away - Börsenweisheit oder -kalauer?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Starker April, gute Stimmung" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München