03. April 2020

03. April 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Um der viralen Rezession entgegenzuwirken, werden massive Rettungsschirme für Unternehmen und Arbeitnehmer aufgespannt. Diese können fehlende Umsätze und Konsum aber nur zeitweise ersetzen. Um einer Deflationierung mit vielen Pleiten und Arbeitslosen vorzubeugen, sind Exit-Strategien vom Shutdown dringend zu überlegen oder Vater Staat muss die Zeit der Diaspora mit z.B. einem „Bürgergeld“ überbrücken. Derweil schwanken Aktienanleger zwischen der Hoffnung auf Wirtschaftserholung und der Angst vor einer zweiten Verkaufswelle.

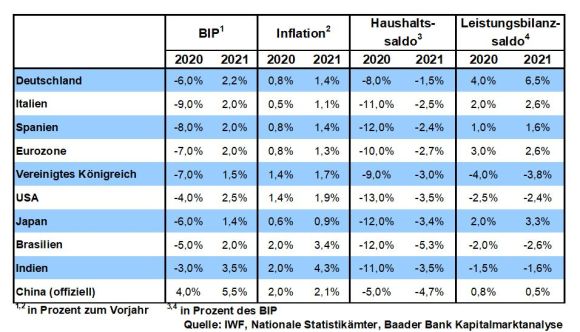

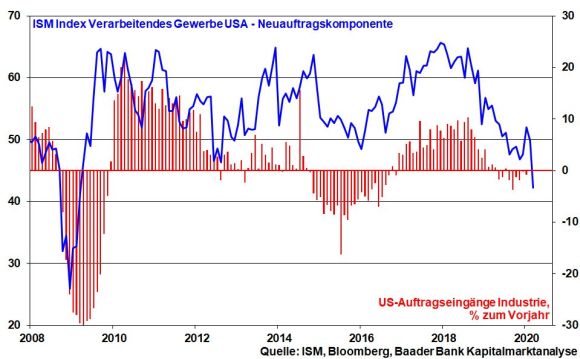

Der ISM Index für das Verarbeitende Gewerbe der USA zeigt ein verheerendes Bild: Die Industriestimmung ist auf den tiefsten Stand seit der Finanzkrise gefallen. Einbrüche bei Auftragseingängen werden folgen.

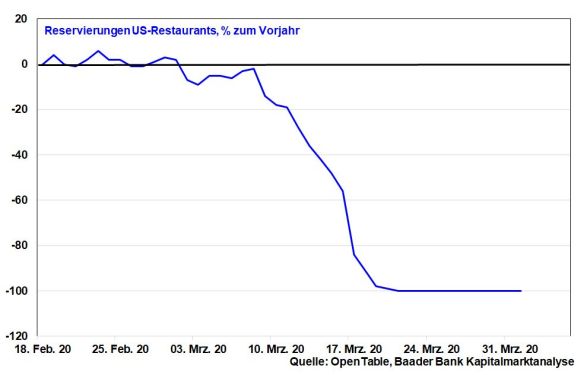

Auch das „Straßen-Research“, die Beobachtung alltäglicher Dinge, bestätigen das schlechte Konjunkturbild der USA. Z.B. Restaurant-Reservierungen. Laut OpenTable als Anbieter von Online-Reservierungen sind diese seit Mitte März im Vorjahresvergleich um 100 Prozent eingebrochen.

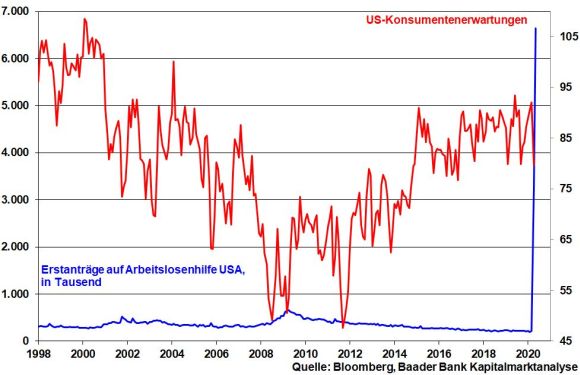

Ohnehin sind bald drei Viertel der amerikanischen Bevölkerung von Ausgangssperren betroffen und arbeitslose Konsumenten halten ihr Geld zurück. Gemessen an den Erstanträgen auf Arbeitslosenhilfe haben allein in der letzten Woche 6,6 Millionen Amerikaner ihren Job verloren. Für den Gesamtmonat März summiert sich diese Zahl auf über 10 Millionen. 2008/2009 haben im Vergleich zur jetzigen Situation schon nur schwach gestiegene Arbeitslosenzahlen zu einer massiven Stimmungsverschlechterung des Konsums geführt, der die wesentliche Säule der amerikanischen Wirtschaft ist.

Angesichts dieses Super-GAUs am Arbeitsmarkt fordert US-Präsident Trump ein weiteres Konjunkturpaket über zwei Bio. US-Dollar. Neben Konsumgeschenken in Form von erneutem Helikoptergeld soll es insbesondere um umfängliche Infrastrukturmaßnahmen gehen. Trump geht es auch um die Stabilisierung seiner notleidenden Öl-Industrie. Trotz des Preis-Dumpings der Saudis und weltweiter Nachfrageausfälle will er die amerikanische Energie-Unabhängigkeit erhalten.

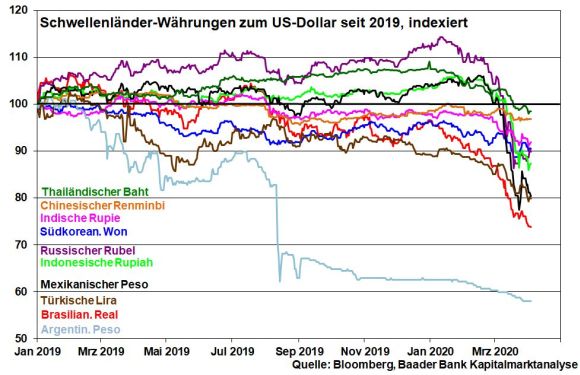

Vertreter der US-Notenbank haben schon signalisiert, dass ihre Mittel zur Finanzierung der amerikanischen Wirtschaft nicht ausgeschöpft sind. Daneben übernimmt die Fed große Verantwortung für die Emerging Markets und damit aufgrund ihrer wachsenden Bedeutung auch für die Weltwirtschaft. Deren Konjunktursorgen machen sich in einem noch deutlicheren Aktienkursverfall als in den Industrieländern bemerkbar.

So erlaubt die Fed den Schwellenländern ihre Bestände an US-Staatsanleihen in Dollar umzuwandeln. Damit können sie ihren Zahlungsverpflichtungen der in US-Dollar aufgenommenen Verschuldung weiter nachkommen. Ansonsten droht ihnen wegen Dollar-Notkäufen ein weiterer Währungsverfall, der wiederum eine investitionsfeindliche Kapitalflucht nach sich zieht.

In der chinesischen Industrie und im Dienstleistungsgewerbe ist es von ihren jeweiligen Rekordtiefs zu einer V-förmigen Sentimentaufhellung wieder in Expansion anzeigendes Terrain gekommen.

Ist damit auch eine tatsächliche V-förmige Konjunkturerholung vorprogrammiert? Beschönigungen sind nicht ausgeschlossen. Nach dem zunächst verschwiegenen Virusausbruch in Wuhan und unterlassenen Eindämmungsmaßnahmen will das politische China jetzt beweisen, dass man sowohl die gesundheitliche als auch wirtschaftliche Situation unter Kontrolle hat.

Noch spricht die KP in Peking nicht von einer nachhaltigen Konjunkturstabilisierung. Einer zügigen Normalisierung von Im- und Export wirken die Abschottungen gegenüber dem Ausland zum Schutz vor einer zweiten Infektionswelle entgegen. Zudem betreiben chinesische Verbraucher Angst-Sparen.

Und dennoch zeigt China, das zuerst von der Viruskrise betroffen war, auch als erstes Land wieder Anzeichen einer Wirtschaftserholung, die dann auch weltwirtschaftlich positiv wirkt.

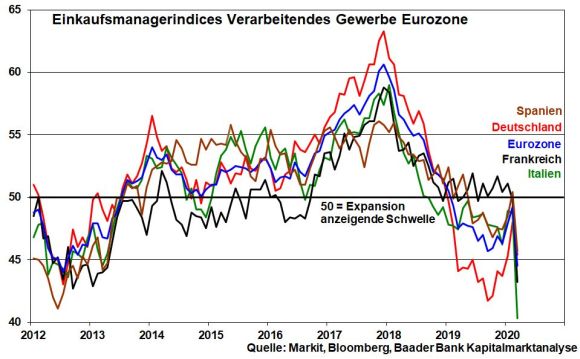

China taugt als Blaupause für Europa nur mit zeitlichem Verzug. Tatsächlich ist laut Einkaufsmanagerindices für die Industrie in der Eurozone noch keine Besserung in Sicht.

Die Politik befindet sich im Dilemma. Einerseits will sie durchaus verständlich die Maßnahmen zur Viruseindämmung möglichst lange aufrechterhalten, um die Belastung des Gesundheitssystems zu minimieren. Andererseits verschärft jeder Shutdown-Tag die Wohlfahrtsverluste. Die aufgespannten Rettungsschirme und einmaligen Soforthilfen versetzen Unternehmen, Freiberufler und Beschäftigte nur zeitweise in eine stabile Seitenlage. Doch je länger Umsatzausfälle anhalten und Konsumausgaben fehlen, umso nachhaltiger wird der Mittelstand als Rückgrat der deutschen Wirtschaft geschädigt. Und Unternehmen, Selbständige und Freiberufler, die ökonomisch kaputtgehen, werden auch nach Corona nicht mehr auferstehen. Aus einer wünschenswerten V-förmigen Wirtschaftserholung wird dann immer mehr eine gebremste, die sich am „Nike Swoosh“, am Haken, am Logo des amerikanischen Sportartikelherstellers orientiert.

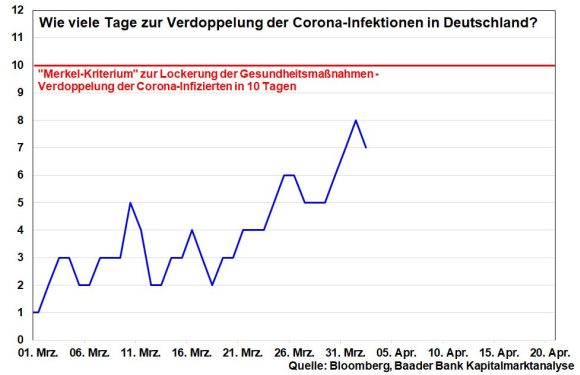

Zaghafte Argumente für den „Shexit“, den Exit vom Shutdown, werden von der Weltgesundheitsorganisation (WHO) genährt, laut der sich die Anzahl an Neuinfektionen in Europa ihrem Höhepunkt nähert. Die Bundesregierung scheint immerhin eine Lockerung der zunächst bis 19. April geltenden Auflagen in Betracht zu ziehen, wenn die Verdoppelungszeit bei den Virusinfektionen als Kontrollindikator bei zehn Tagen liegt. Dieses „Merkel-Kriterium“ könnte in den kommenden Wochen erfüllt sein.

Menschen sind keine Maschinen. Sie leben von Perspektiven, Gefühlen, Hoffnungen und der Vision, dass am Ende des dunklen Tunnels wieder Licht erscheint. Insofern muss jede Chance zur Lockerung der wirtschaftlichen Selbstkasteiung ergriffen werden.

Auch sollte die stetig steigende Anzahl der Genesenen - aktuell gut 25 Prozent aller Infizierten - dem Wirtschaftsprozess wieder zugeführt werden. Verstärkte Hygienemaßnahmen und der Einsatz von Glasscheiben in Läden böten eventuell Möglichkeiten eines wieder zunehmenden Wirtschaftsverkehrs.

Ohnehin wird die Bundesregierung an einem neuen Konjunkturprogramm wohl nicht vorbeikommen. Dieses sollte jedoch die Ausgabenseite stärken. Hierbei könnte ein einmaliges „Bürgergeld“ dazu beitragen, das laufende Verpflichtungen wie Mieten und Kredite bezahlt und Schieflagen bei Vermietern und Unternehmen begrenzt. So würde nicht zuletzt Munition für den nach-viralen Wiederaufstieg bereitstehen.

Um Kreditinstituten entgegenzukommen, sollte die EZB auf negative Einlagenzinsen für Banken und Sparkassen zumindest vorübergehend verzichten. Wie sollen Sie ansonsten neue Kredite vergeben, wenn ihnen von allen Seiten das Wasser, vor allem über schmerzhafte Kreditausfälle, abgegraben wird. Vorübergehende Staatsbeteiligungen zur Bonitätssicherung und zur Verhinderung von „günstigen“ Übernahmen sind auch anzuraten.

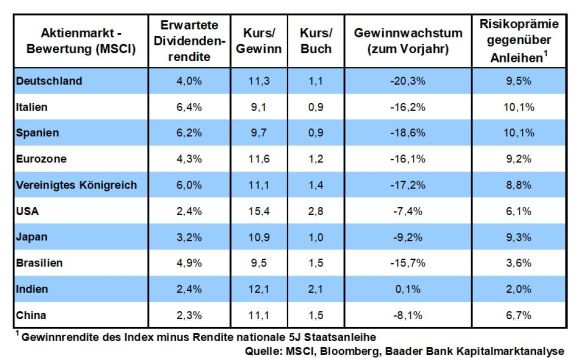

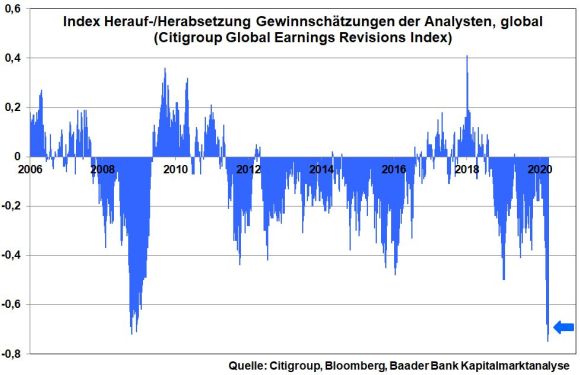

Gemäß dem von Citigroup veröffentlichten Global Earnings Revisions Index haben Analysten ihre Gewinnschätzungen - auch wegen der Initiative der Unternehmen selbst - noch stärker gesenkt als während der Finanz- oder Euro-Krise.

Die Dividendensaison ist zwar auch in diesem Jahr attraktiv. Doch drohen Verzögerungen wegen der Verschiebung von Hauptversammlungen und Streichungen bzw. Kürzungen. Hiervon sind aus Gründen der Finanzstabilität insbesondere Öl- und Reiseunternehmen, Banken und Fluglinien betroffen. Sicher werden auch andere Unternehmen die „Gunst der Stunde" nutzen und weniger ausschüttungsfreundlich sein. Was dem einen Unternehmen recht ist, ist dem anderen billig. Hinzu kommen Aussetzungen von Aktienrückkaufprogrammen wie zuletzt das eine Milliarde schwere der Munich Re.

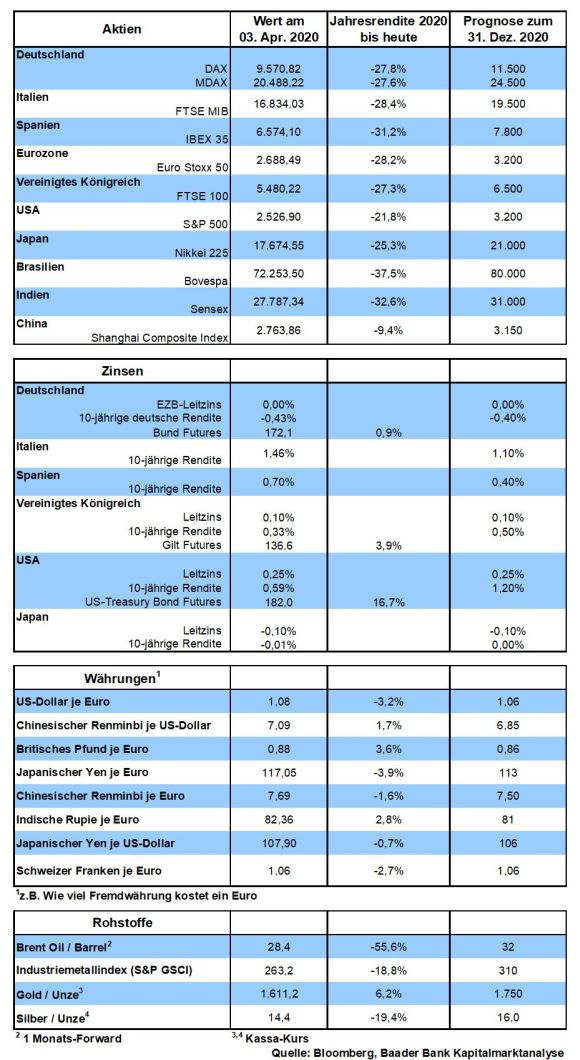

Je mehr buchstäblich „harte“ Konjunkturdaten wie die Arbeitslosenzahlen veröffentlicht werden, umso mehr offenbart sich die fatale Wirtschaftslage. Nach dem schlechtesten Quartal seit der Finanzkrise 2008 sind die Aktienanleger aber offenbar auf das wirtschaftlich Schlimmste vorbereitet. Auch werden die Maßnahmen der Geld- und Finanzpolitik gewürdigt, die nach der Virus-Krise für Aufschwung sorgen. Allerdings kann niemand den Zeitpunkt hierfür benennen, was Unsicherheit, Volatilität und Angst vor einer zweiten Verkaufswelle zunächst auf hohem Niveau hält.

Dann aber wird dem Aktienmarkt das vierblättrige Kleeblatt helfen: Das meiste Geld der Welt, das billigste Geld, massive wirtschaftliche Nachholeffekte, opulente Konjunkturpakete.

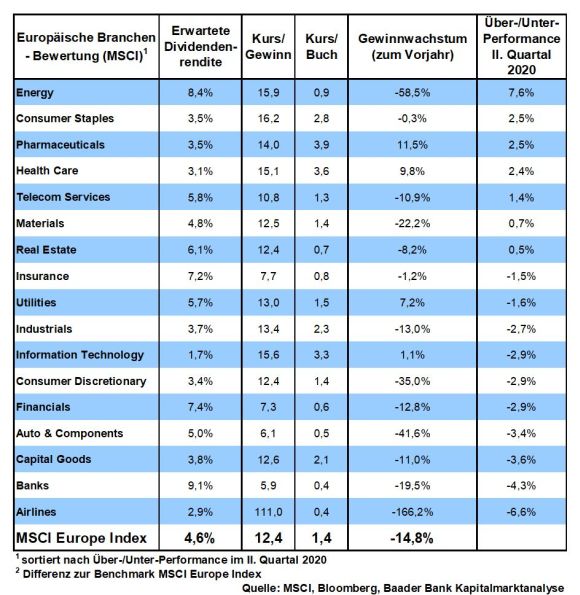

Mit Wiederanlaufen der Weltwirtschaft werden ebenso die Unternehmensgewinne 2021 ein Comeback feiern, wovon die Aktienmärkte ab der zweiten Jahreshälfte fundamental profitieren. Auf Branchenebene werden konjunkturabhängige Unternehmen der Sektoren Auto(-zulieferer), Maschinenbau, Elektro und Chemie gegenüber Defensivtiteln wie Versorgern, Verbrauchsgüter- und Lebensmittelproduzenten die Nase vorn haben. Gleichzeitig bleiben High-Tech-, und Social Media-Werte gefragt, die ihren Nutzen während der Virus-Krise u.a. durch Home-Office und virtuelle Kontaktaufnahmen zeigen. Darauf aufbauend wird dem Thema Digitalisierung noch mehr Aufmerksamkeit zuteil.

Aus Sentimentsicht untermauert die anhaltend niedrige Investitionsquote unter US-Fondsmanager die Skepsis institutioneller Anleger gegenüber einer schnellen und nachhaltigen Aktienerholung.

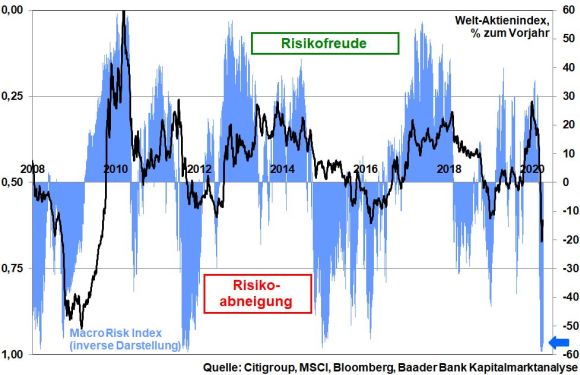

Die dramatische Risikoaversion dokumentiert der Macro Risk Index der Citigroup mit einem Wert von 0,96 auf dem Niveau der Lehman- oder Euro-Krise. Werte größer als 0,5 signalisieren zunehmende Risikoabneigung, Werte kleiner als 0,5 Risikofreude. Immerhin kommt der aktuelle Extremwert einer Bodenbildung zugute.

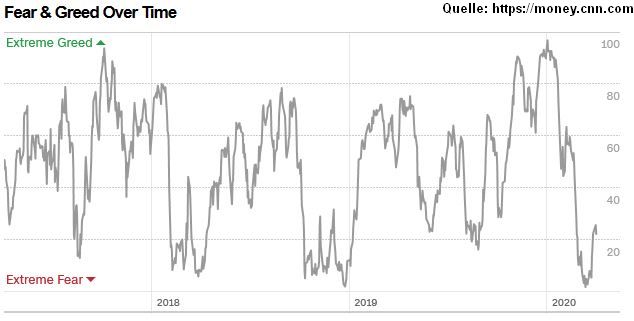

Dafür spricht auch der von CNN Business ermittelte Fear & Greed Index, der sich langsam aus dem Bereich extremer Angst herausarbeitet. Emotional scheint das Schlimmste hinter uns zu liegen, was Argumente liefert, dass uns die zweite Verkaufswelle, ein Double Dip erspart bleiben dürfte.

Jedoch ist nicht auszuschließen, dass Anleger zunächst zwischenzeitlich Erholungen nutzen, um sich von verbliebenen Engagements zu trennen.

Charttechnisch liegen auf der Unterseite erste Haltelinien bei 9.450 und 9.400 Punkten. Weitere Unterstützungen folgen bei 9.150 und 8.976. Darunter nimmt der Index Kurs auf die Marken bei 8.800 und 8.740. Bei einer Gegenbewegung nach oben liegt der erste Widerstand bei 9.550. Es folgen Barrieren bei 9.650, 9.775 und 10.000. Darüber nimmt der Index Kurs auf die Marken bei 10.140, 10.280 und 10.400 Punkten.

Angesichts einer beispiellosen Arbeitslosigkeit nageln die US-Verbraucher ihre Portemonnaies zu, was Niederschlag in dem von der University of Michigan ermittelten Konsumentenvertrauen findet. Zudem sind deutliche Inflationsrückgänge zu beobachten. Das Sitzungsprotokoll der Fed unterstreicht, dass die US-Geldpolitik noch mehr in die Offensive geht.

In der Eurozone signalisieren die von der Beratungsfirma Sentix ermittelten SentiMent Konjunkturerwartungen für die nächsten sechs Monate ein betrübliches Bild.

In Deutschland liefern die „harten“ Daten zu Industrieaufträgen, -produktion und Exporten für Februar einen ersten Anhaltspunkt über das massive Ausmaß der aktuellen Konjunkturmalaise.

Länder wie Italien, Spanien und auch Frankreich sind medizinisch wie wirtschaftlich besonders hart vom Corona-Virus betroffen. Daher kämpfen jetzt die Mittelmeerländer mit harten Bandagen für Euro-Bonds bzw. für Corona-Bonds.

Konkret sollen alle EU-Länder zusammen „einmalig“ bis zu einer Billion Euro Schulden machen und dafür auch gemeinsam haften. Das Kalkül: Wenn Länder mit starker Bonität wie die Niederlande, Österreich und Deutschland mit weniger stabilen Ländern gemeinsam Staatspapiere ausgeben, müssten Italien & Co. vergleichsweise geringere Zinsen zahlen. Ansonsten könnten sich Schuldenländer nur noch zu sehr hohen Zinsen neues Geld beschaffen, was ihren Schuldendienst noch weiter erschwerte. Italien mit einem Schuldenstand von ca. 135 Prozent der Wirtschaftsleistung wäre sogar der Zugang zum Kapitalmarkt ganz versperrt.

Dennoch muss verhindert werden, dass über die virale Hintertür die Vergemeinschaftung von europäischen Schulden Einzug hält. Es ist naiv zu glauben, dass es bei dieser Einmaligkeit bleibt. Ist der Bann der „Solidaritäts-Verschuldung“ erst einmal gebrochen, wird sie bei jeder weiteren Krise eingefordert und zum Dauerzustand. Dann hängen wir am Fliegenfänger.

Ebenso soll mir keiner weismachen, dass Länder, die Corona-Bonds nutzen, als Gegenleistung Souveränitätsrechte in ihren öffentlichen Finanzen oder bei der Kreditmittelverwendung abtreten. Übrigens, wenn andere für mich haften und bürgen, warum sollte ich mir noch den Zwang antun, Reformprogramme zur Wettbewerbssteigerung durchzuführen? Mit der Einführung vergemeinschafteter Schulden wird mein Müßiggang doch auch noch belohnt. Ohnehin gibt es im Vergleich zu privaten Krediten keine wirklichen Sanktionsmöglichkeiten. Im Gegenteil, Italien oder Spanien sind systemrelevant, too big to fail. Sie können drohen: Wenn wir fallen oder aussteigen, fällt auch ganz Europa.

Schon bei Friedrich Schiller kann man nachlesen, das bürgen auch etwas mit würgen bzw. gewürgt werden zu tun hat. Deutschland wird für den überwältigenden Teil der gemeinsamen Schuldensumme bürgen müssen, damit seine einwandfreie Bonität bei der Zinsvergünstigung von Corona-Bonds überhaupt wirken kann. Doch werden mit zunehmender Haftung für angeschlagene Schulden-Länder auch die deutschen Kreditzinsen steigen. Jede Kette ist eben nur so stark wie ihr schwächstes Glied. Und wie lange wird es dann noch dauern, bis Deutschland sein Triple A-Rating verliert? Dann steigen unsere Zinsen noch mehr. Zum Schluss wird die schwarze Haushalts-Null zur Illusion. Auch starke Pferde sind nicht unkaputtbar.

Wenn andere alle Chancen haben, man selbst aber nur die Risiken trägt, ist das ein verdammt schlechter Deal. Und wenn man Deutschland jetzt auch noch ultimativ die Pistole auf die Brust setzt, dass ohne unsere Zustimmung zu Corona-Bonds Europa über eine neue Staatsschuldenkrise großen Schaden nimmt, ist das ein sehr durchsichtiges, heuchlerisches Spiel. Mit Verlaub, Frankreich hatte doch schon immer das Ziel, Gemeinschaftsschulden einzuführen und sieht jetzt wegen Corona gute Chancen auf deren Umsetzung.

Europa kann auch auseinanderfallen, wenn mit der Vergemeinschaftung europäischer Schulden auch noch die letzten Stabilitätshüllen fallen. Es geht doch nicht nur um Akzeptanz der europäischen Idee im Mittelmeerraum, sondern auch in den nordischen Stabilitätsländern. Ich will daran erinnern, dass wir die Deutsche Mark nur aufgegeben haben, weil uns der Euro als genauso stabil verkauft wurde.

Für Italien und auch Frankreich und damit für die europäische Solidarität hat sich Deutschland schon oft kulant gezeigt, hat Schulden-Gnade vor Stabilitäts-Recht ergehen lassen, hat sich europäisch solidarisch gezeigt.

Ich bin kein kalter Christ und auch kein Stinkstiefel. Wir sind doch eine europäische Familie. Wirtschaftlich angeschlagene Euro-Länder brauchen finanzielle Hilfe, um Konjunkturprogramme sowie Stützungsaktionen für Unternehmen, Freiberufler und Bürger möglichst zinsgünstig zu finanzieren. Schwere ökonomische Wohlfahrtsverluste und damit soziale Probleme, die im Extremfall ganz Europa gefährden, müssen vermieden werden.

Es kommt aber auf das Instrument an. Bitte keine Corona-Bonds. Daneben ist auch der europäische Rettungsschirm ESM ein bürokratisches Monster, das zwischen den Euro-Staaten nur zu bösem Blut führt.

Bislang hat die EZB die Rolle der allgemeinen Versicherungsanstalt für Euro-Staaten und ihre Schulden übernommen. Das tut sie u.a. mit Quantitative Easing, mit ihrem Anleiheaufkaufprogramm, das die Kreditzinsen für Schulden der Euro-Staaten drückt.

Diese relativ einfache Lösung sollte weiter mit einer noch größeren Dicken Bertha praktiziert werden. Sicherlich kann man einwenden, dass dieses Programm vor allem Deutschland begünstigt, da Anleihekäufe in Größenordnung der nationalen Beteiligung an der EZB erfolgen und Deutschland der größte „EZB-Aktionär“ ist.

Damit überschuldeten Euro-Staaten diese zinsdrückenden Segnungen zukünftig noch mehr zuteilwerden, sollten die Ankaufregeln zugunsten der Mittelmeerländer „liberalisiert“ werden. Gleichzeitig könnte die EZB besonders lange Laufzeiten der Euro-Staaten aufkaufen, so dass die offizielle Inflation, die vielfach oberhalb der Kreditzinsen liegt - von der inoffiziellen ganz zu schweigen - viel von der Staatsschuld wegfrisst. Diese Art der „kalten Schuldentilgung“ praktiziert Amerika seit Ende des II. Weltkriegs sehr erfolgreich.

Ja, auch diese Lösung hat natürlich nichts mit Stabilität zu tun. Hier wird so mancher Schnappatmung bekommen. Und auch ich mache eine Faust in der Tasche. Doch trotz aller nicht zu leugnenden Probleme soll Europa bloß nicht auseinanderfallen, so dass einzelne Staaten vor Amerika, China und Russland kriechen müssen.

Ein Stabilitätsopfer muss also erbracht werden. Doch wenn, dann bitte über die EZB. Denn dabei sind die Euro-Staaten immer noch selbst für ihre Schulden zuständig und der Kelch der Vergemeinschaftung geht an uns vorüber.

Bitte bleiben Sie gesund! Glück auf!

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Europäische Solidarität ja, Corona-Bonds nein!" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Corona-Angst, Corona-Bonds - Kein Realitätssinn an den Börsen?" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München