01. März 2019

01. März 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

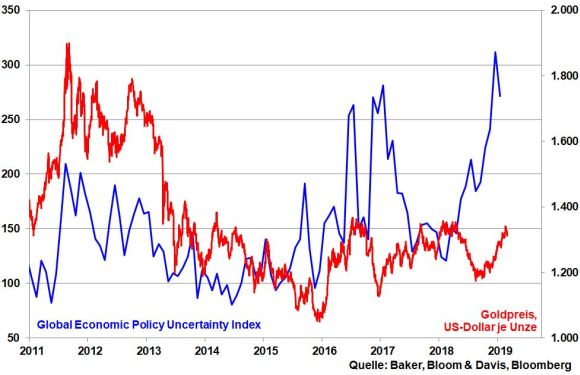

Krisen soweit das Auge reicht: Die Weltkonjunktur taumelt, der US-chinesische Handelskrieg ist immer noch ungelöst, bei der transatlantischen Handelsauseinandersetzung macht Amerika gerade mobil und die Brexit-Frage wird immer absurder. Hinzu kommen eine Neuauflage des Kaschmir-Konflikts zwischen den Atom-Mächten Indien und Pakistan sowie ein Abbruch der Friedensgespräche zwischen US-Präsident Trump und Nordkoreas Machthaber Kim Jong-un. Da wundert es nicht, dass der Goldpreis als typische Krisenanlage seit seinem Tiefstand im vergangenen August bereits um knapp 12 Prozent zulegen konnte. Aber wie nachhaltig ist die Goldpreis-Rallye?

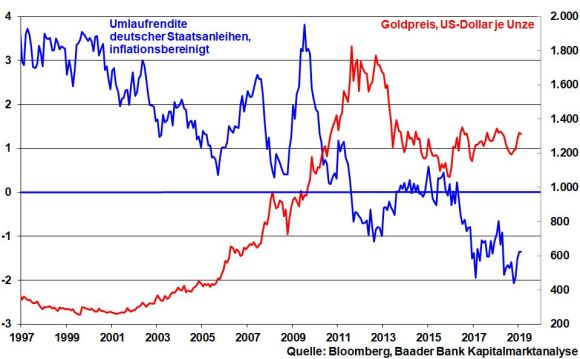

Auch die zuletzt taubenhaftere Zinsrhetorik der Notenbanken verfehlt ihre Wirkung auf Edelmetalle nicht. So hat Fed-Chef Powell im Rahmen seiner Anhörung vor dem US-Senat erneut bekräftigt, dass die aktuelle Weltkonjunktur keine restriktive Zins- und Liquiditätspolitik verträgt. Insofern haben Zins- und Renditeerhöhungsängste als natürliche Feinde des Goldpreises massiv an Einfluss eingebüßt. Der zinsseitige Anlagenotstand - wie er in einer negativen Umlaufrendite deutscher Staatsanleihen nach Inflation zum Ausdruck kommt - hat den vermeintlichen Nachteil von Gold gegenüber der klassischen Konkurrenzanlageklasse, dass es nämlich keine Zinsen zahlt, mittlerweile sogar in einen Vorteil verkehrt.

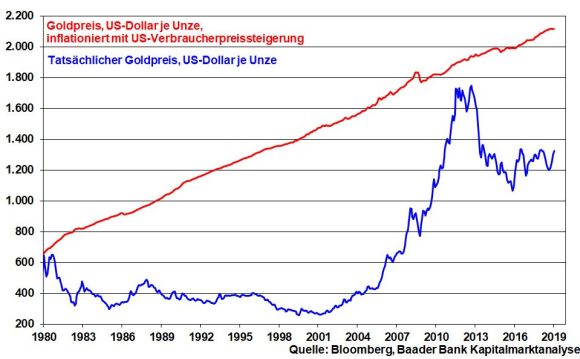

Insbesondere aus Inflationssicht ist Gold dramatisch unterbewertet. Nimmt man den Goldpreis von Anfang 1980 als Basis und passt diesen über den Zeitablauf bis heute mit der US-Preisentwicklung an, so liegt der „inflationsgerechte“ faire Goldpreis mit aktuell 2.115 US-Dollar je Unze weit über dem gegenwärtigen Preis, was ihm theoretisch hohes Nachholpotenzial verleiht.

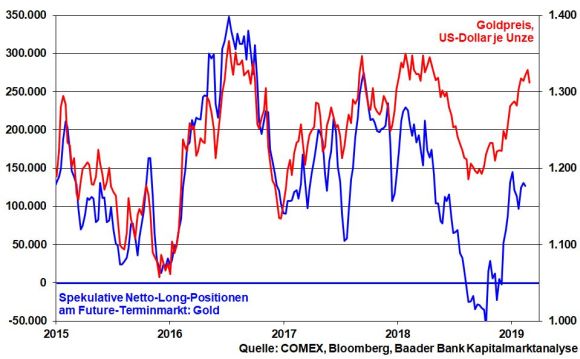

Tatsächlich, wurde im Oktober 2018 noch auf einen Goldpreisverfall gewettet, haben sich die Netto-Long-Positionen am Terminmarkt spürbar erholt. Kurzfristig orientierte Spekulanten lassen sich die Goldpreis-Rallye zur Aufbesserung ihrer Portfolio-Performance offenbar nicht entgehen.

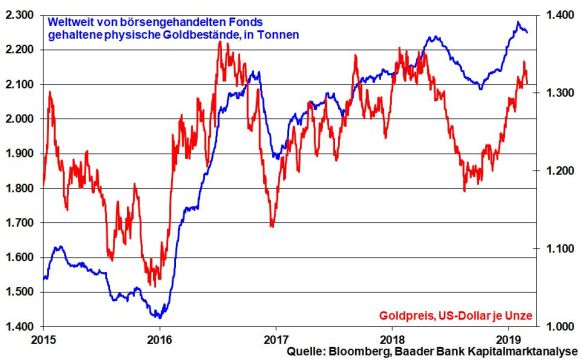

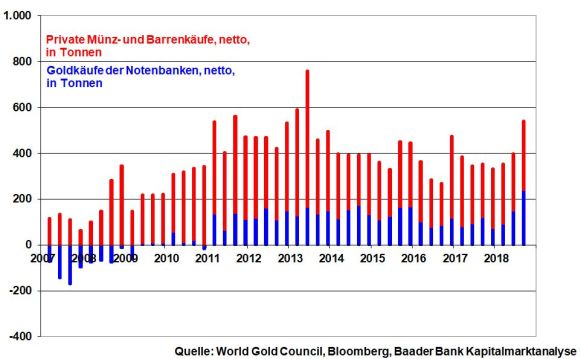

Doch auch Langfristinvestoren haben die Goldpreisschwäche bis Herbst 2018 als günstige Gelegenheit für weitere physische Zukäufe genutzt, was in einem markanten Anstieg der von börsengehandelten Fonds weltweit gehaltenen Goldbeständen zum Ausdruck kommt.

Gemäß World Gold Council zeigen sich auch die weltweit physischen Nettokäufe von Goldmünzen und -barren 2018 mit einem Zuwachs von 4 Prozent zum Vorjahr stabil. Vor allem aber fiel die Goldnachfrage der Notenbanken mit einer Zuwachsrate von 74 Prozent gegenüber 2017 extrem stark aus. So umfangreich hinzugekauft haben sie zuletzt vor 47 Jahren. Ihre Diversifizierungspolitik in das sachkapitalistischste aller Anlagegüter hält seit 2008 unvermindert an. Insgesamt finden Netto-Goldrückgaben seit dem IV. Quartal 2007 nicht mehr statt.

Laut World Gold Council ist in den kommenden Jahren mit einer anziehenden Nachfrage insbesondere aus Indien und China zu rechnen. Neben Saisonalität und Wohlstandssteigerungen stellen Irritationen über die überbordende US-Verschuldung und die Skepsis gegenüber der Bonität amerikanischer Staatsanleihen Kaufmotive dar.

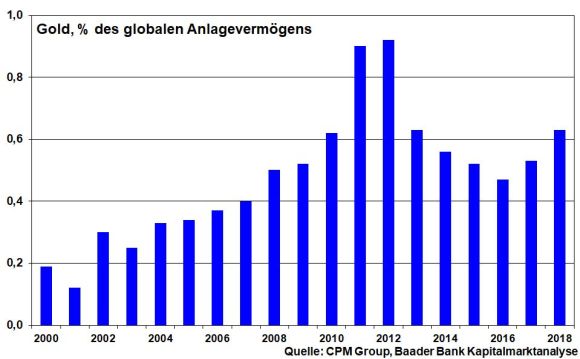

Grundsätzlich bleibt Gold in einer völlig überschuldeten Finanzwelt, in der Stabilitätsbeschwörungen nur noch in Sonntagsreden vorkommen, ein nachhaltig bedeutender Vermögensbestandteil. Gold zur langfristigen Risikominimierung dürfte vermutlich auch bei institutionellen Investoren wie Staatsfonds eine zunehmend größere Rolle spielen. Das spricht dafür, dass der Anteil von Gold am globalen Anlagevermögen von aktuell nur rund 0,6 Prozent zunimmt. Schon eine schrittweise Steigerung auf ein Prozent wie zur Hochzeit der Eurokrise 2011/2012 würde den Goldpreis massiv unterstützen.

Zentralbanken haben kein Interesse an einer Parallelwährung „Gold“, die sich bei nachhaltigem Preisanstieg etablieren und damit die Akzeptanz von Geld gefährden würde. Denn nur mit der Akzeptanz von beliebig vermehrbarem Geld ist die Schuldenwelt mit der Allmacht der Geldpolitik zu refinanzieren, sozusagen zu retten.

Daneben scheint die Attraktivität anderer Anlageklassen immer noch so groß zu sein, dass sich die Goldnachfrage in Grenzen hält. Tatsächlich scheinen die Immobilien- und Aktienhausse schlagende Kaufargumente geliefert zu haben und immer noch zu liefern. Zudem werden die systemischen Risiken wie politische Katastrophen oder Währungsreformen und Schuldenkrisen zurzeit für so wenig wahrscheinlich erachtet, dass der Goldpreis dem im Trend steigenden globalpolitischen Krisenindex nicht in gleichem Maße folgt. Die Anleger gehen davon aus, dass das „Gute“ die Oberhand behält und jeder (finanz-)politische Super-GAU verhindert werden kann.

Abseits eskalierender Konflikte kommen dem Edelmetall trotz Zinsarmut zwar nicht die fundamental völlig gerechtfertigten Preissteigerungen zugute.

Dennoch, für Gold spricht seine Werterhaltungsfunktion. Selbst bei Erscheinen eines besonders großen schwarzen Schwans würde es nicht ausfallen und weiter Lebenssicherheit gewähren. Diese Funktion als sicherer Hafen haben Staatspapiere trotz der ihnen angedichteten Stabilität noch nie erfüllen können. Finanzhistorisch haben sie alle früher oder später das Zeitliche gesegnet. Gold bleibt garantiert die sicherste aller Vermögensformen und sollte jedem Anleger in begrenztem Umfang etwas Wert sein. Dass Zentralbanken unvermindert physische Goldbestände anhäufen, sollte den Anleger die letzte Skepsis gegenüber dem Goldbesitz nehmen.

Da es bei Gold-Investments vor allem um nachhaltigen sachkapitalistischen Vermögenserhalt geht und nicht um kurzfristige Renditeerwirtschaftung, sollten Anleger bei der konkreten Anlageform auch auf Nummer Sicher gehen, d.h. physisches Gold vor allem in Form handlicher Münzen und Barren bis zu einer Unze wählen.

Natürlich kann man auf den kurzfristigen Preis von Gold spekulieren. Hierzu bietet die Finanzindustrie viele börsengehandelte Produkte an, die die Wertentwicklung des Goldes exakt nachbilden oder hebeln, ohne die für physische Produkte typisch hohen Aufschläge auf den Kaufpreis zahlen zu müssen. Gegenüber Goldminenaktien haben diese Produkte den klaren Vorteil, dass bei ihnen keine Aktienrisiken wie z.B. standortpolitische Handicaps wie politische Risiken oder Streiks zum Tragen kommen.

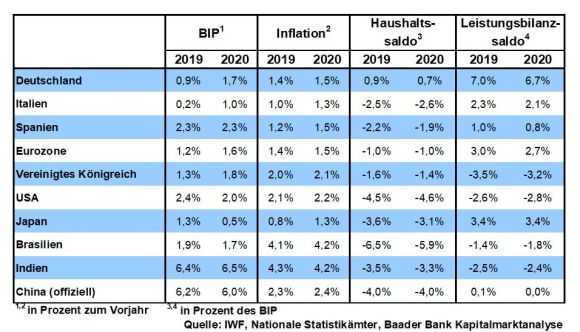

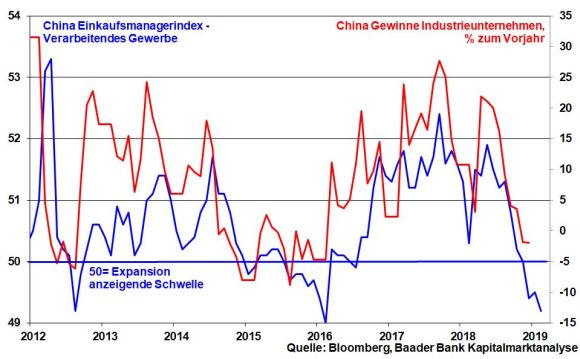

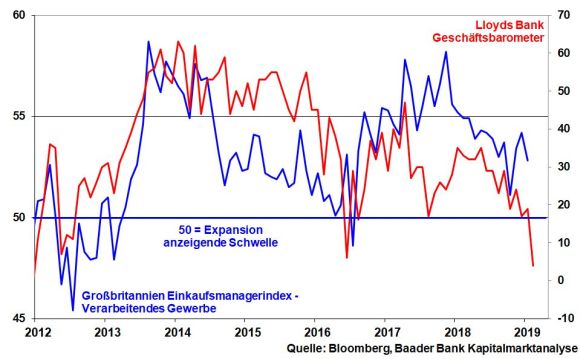

Die Anleger harren einer Lösung des US-chinesischen Handelskriegs. Immerhin hat Trump die Frist für eine Totalverzollung chinesischer Importe nach Amerika vom 1. März auf unbestimmte Zeit verschoben und spricht von einer „sehr, sehr nahen“ Einigung. Auch wenn US-Handelsbeauftragter Lighthizer den Optimismus zuletzt dämpfte und klarstellte, dass ein Deal von den noch ungeklärten Kontrollmöglichkeiten jeglicher Abmachungen abhängt, gehen die Finanzmärkte von einer Konfliktbeilegung aus. Der zuletzt auf ein 3-Jahres-Tief gefallene offizielle chinesische Einkaufsmanagerindex für das Verarbeitende Gewerbe - der mit einem Wert unter 50 eine Schrumpfung der Industrietätigkeit signalisiert - setzt China unter besonderen Zugzwang, eine baldige Konfliktlösung herbeizuführen. Diese Lösung würde die Industriestimmung sofort verbessern.

Premierministerin May hat ihre Miss Marple-ähnliche Sturheit gegen eine grundsätzliche Fristverlängerung für den Brexit über den 29. März hinaus aufgegeben. Sollte bei der britischen Parlamentsabstimmung am 12. März Mays Brexit-Deal erneut durchfallen und auch kein No Deal-Brexit eine Mehrheit erreichen - beides ist höchst wahrscheinlich - werden die Abgeordneten wohl mehrheitlich für eine Fristverlängerung des Brexit bis Juni votieren.

Doch außer einer Beruhigungspille für die europäischen Aktienmärkte ist nichts gewonnen. Die Briten würden dann zwar an der Europawahl Ende Mai teilnehmen, die gewählten britischen Abgeordneten jedoch bei der konstituierenden Sitzung des Parlaments, die Anfang Juli stattfindet, nicht antreten. Wer soll so einen sinnbefreiten britischen Wahlkampf organisieren? So viel schwarzen Humor kennt man eigentlich nur von der britischen Komikergruppe Monty Python.

Überhaupt ist es fraglich, was denn in drei Monaten Fristverlängerung - mit dem Handicap Wahlkampf - erreicht werden kann, um die verhärteten Fronten der EU und Großbritanniens aufzuweichen? In so kurzer Zeit ist die Gefahr eines Gesichtsverlustes für beide Seiten, vor allem aber für die Brexit-Hardliner in London zu groß.

Die „Lösung“ kann eigentlich nur darin bestehen, die Austrittsfrist deutlich um zwei Jahre zu verlängern, um über eine britische Neuwahl oder ein zweites Referendum den gordischen Polit-Knoten zu lösen. Aber auch diese Option hat den Schönheitsfehler, dass die wirtschaftliche Unsicherheit über das, was auch immer kommen mag, dann noch lange anhält. Schon aktuell hat sich die Stimmung in der britischen Industrie dramatisch abgeschwächt, was Investitionsentscheidungen und damit Wirtschaftswachstum auch zulasten der Beschäftigung und der Einkommen hemmt.

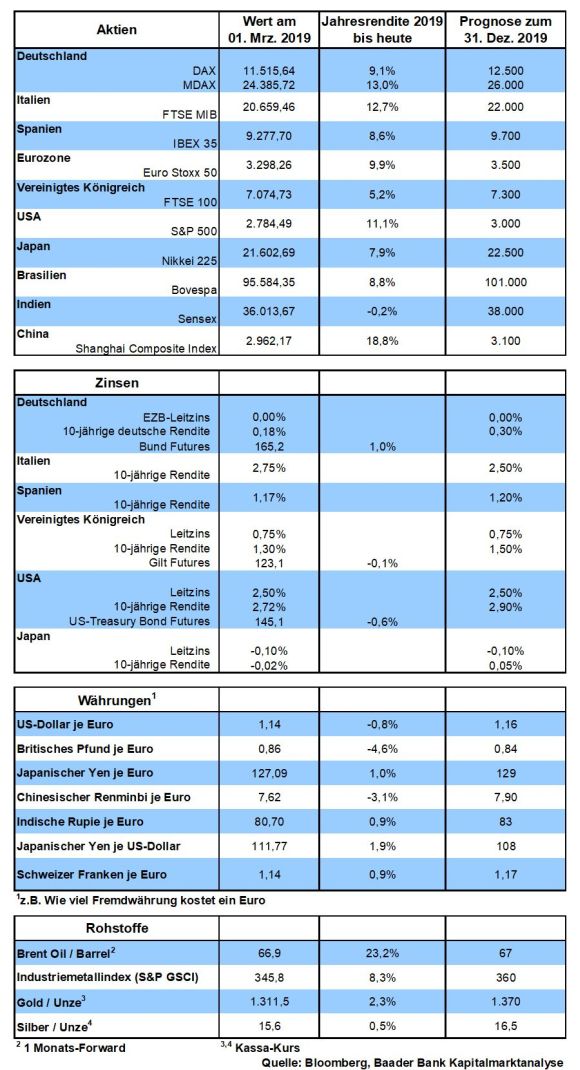

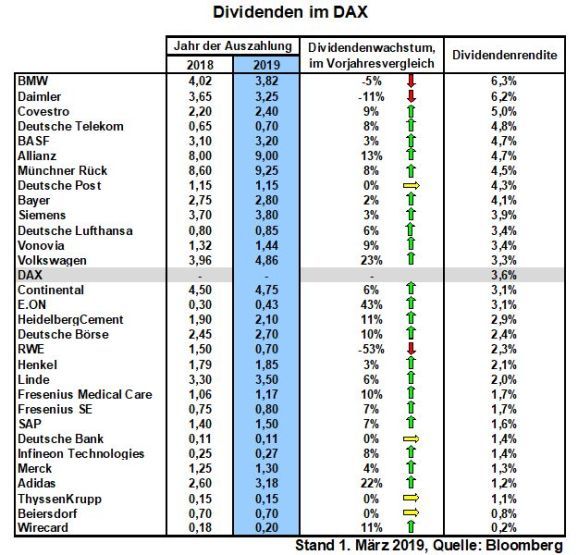

Als Aktienstütze dient die Dividendensaison im April und Mai. Insgesamt werden voraussichtlich 23 der im deutschen Leitindex gelisteten Unternehmen ihre Ausschüttungssumme erhöhen, so dass rund fünf Prozent mehr und mit rund 38 Mrd. Euro ein neuer Rekord an Dividenden zur Auszahlung kommt. Bei deutschen Einzelaktien lassen sich sogar Dividendenrenditen von bis zu gut sechs Prozent erzielen. Ausschüttungsstarke Aktien bieten zudem ein ordentliches Risikopolster gegen Kursschwankungen.

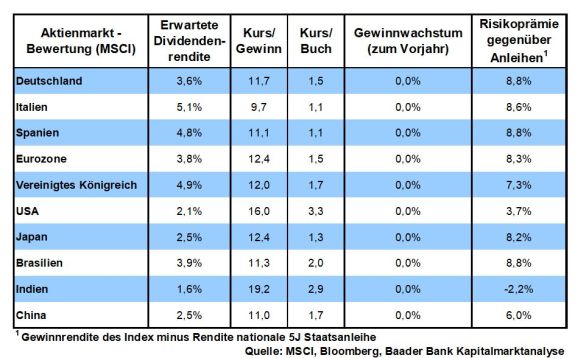

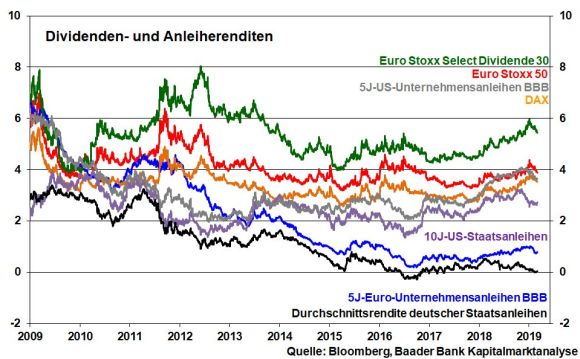

Dabei schlagen Dividenden - auch wenn es mittlerweile banal klingt - Zinsen klar. Der DAX wartet aktuell mit knapp 3,6, der Euro Stoxx 50 mit knapp vier und einige Branchen sowie ein reiner Euro-Dividendenindex mit weit über fünf Prozent Dividendenrendite auf.

Auf Sentimentebene ist die Stimmung neutral. Doch gepaart mit fallenden Zukunftserwartungen wird die Stimmungslage anfällig für negative oder vielleicht auch nur das Ausbleiben weiterer positiver Meldungen. Die Anleger wollen endlich den weißen Rauch eines Handels-Deals sehen. Während langfristig orientierte Anleger sich noch zurückhalten, ist es kritisch, dass derzeit insbesondere spekulative Anleger auf steigende Kurse setzen. So besteht die Gefahr, dass zwischenzeitlich einsetzende Gewinnmitnahmen zu einer Korrektur führen, die dann durch den Rückzug enttäuschter, spekulativer Anleger noch verstärkt werden.

Charttechnisch trifft der DAX bei fortgesetzter Erholung auf den nächsten Widerstand bei 11.573 Punkten. Kann dieser überschritten werden, trägt die Erholung zunächst bis zur Barriere bei 11.696. Oberhalb der Marke bei 11.600 verlässt der DAX den Abwärtsmodus. Kommt es zu erneuten Rücksetzern, liegen die ersten Haltelinien bei 11.442 und 11.371. Darunter befindet sich die nächste Unterstützung bei 11.309 Punkten.

In Asien deuten der von der chinesischen Nachrichtenagentur Caixin veröffentlichte Einkaufsmanagerindex für das Dienstleistungsgewerbe sowie unverdächtige Im- und Exportzahlen auf zaghafte Stabilisierungstendenzen hin. Gemäß BIP-Zahlen für das IV. Quartal kann Japan einer „technischen“ Rezession entkommen.

In den USA können die Industrieaufträge im Januar die vormonatliche Schwäche nicht kompensieren und auch der Konjunkturbericht der US-Notenbank (Beige Book) zeichnet kein unbeflecktes Bild der US-Wirtschaft. In den amerikanischen Arbeitsmarktzahlen für Januar schlagen sich die Sondereffekte des government shutdown nieder. Immerhin zeichnet der ISM Index für den Dienstleistungssektor ein perspektivisch wieder stabileres Konjunkturbild.

In der Eurozone bleibt das Wirtschaftsbild gemäß der Sentix Konjunkturerwartungen für die kommenden 6 Monate angeschlagen. Darauf reagiert die EZB auf ihrer Sitzung mit Senkungen ihrer Konjunktur- und Inflationsprognosen und eröffnet damit die Aussicht auf eine noch für lange Zeit ultralockere Geldpolitik. In Deutschland kommt die Konjunkturdelle in erneut schwachen Industrieaufträgen zum Ausdruck.

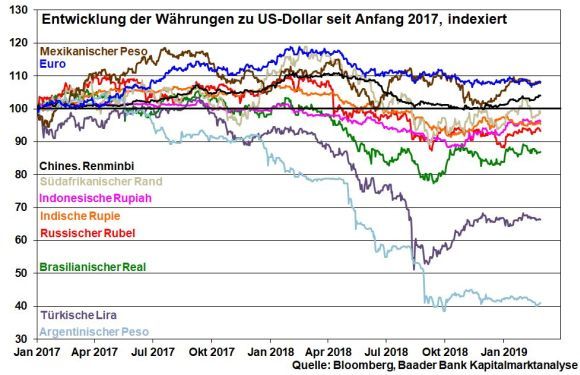

Es war einmal ein Amerika, das das konsumierte, was die Welt produzierte. Und da auch beim Import der Gewinn im Einkauf liegt, war in Washington ein starker US-Dollar beliebt wie Speiseeis im Sommer. Mit Blick auf die überbordende Konsumverschuldung und Olympia-reife Handelsbilanzdefizite stößt das süße Import-Leben der USA aber an seine Grenzen. Statt die weltweiten Regale leerzukaufen, will Amerika sie selbst befüllen. Zum besseren Export brauchen die USA jetzt einen schwachen Dollar. Die jahrzehntelange Strong Dollar-Politik von Nixon, Reagan oder Bush Senior ist Geschichte. Mit seinem Zitat „The strong Dollar is killing us“ hat Präsident Trump die neue amerikanische Dollar-Zeitrechnung plastisch eingeläutet. „America First“ gilt heute auch beim Export, ein Ziel, das auch über einen Währungsabwertungskrieg erreicht werden soll.

Dabei spielt die US-Notenbank den währungspolitischen Erfüllungsgehilfen, sozusagen den Munitionslieferanten. Sie soll dem amerikanischen Außenhandel den Export-Frieden bringen. Zwar deuten die mittlerweile neun Zinserhöhungen der Fed zunächst auf eine hart restriktive Geldpolitik hin. Doch hatte man damit bis zum letzten Jahr gerade mal so die Inflation ausgeglichen. Allerdings haben aktuell fallende Inflationserwartungen die Fed längst veranlasst, verbal die Wende der Zinswende einzuleiten. Auch sprechen einzelne Fed-Direktoren bereits davon, die Entblähung der durch Anleihekäufe aufgeblasenen Notenbankbilanz viel frühzeitiger als bislang geplant zu beenden. Zu stark steigende Zinsen und Renditen sollen dem Dollar bloß nicht wie Red Bull Flügel verleihen.

Tatsächlich würden sich die USA heute mit einem starken Dollar den Ast absägen, auf dem sie sitzen. Die Dollar-Hausse würde die Währungs-Baisse der Schwellenländer einläuten. Kapitalflucht und der Zins- und Tilgungsdienst schnürten den Emerging Markets - die immer noch gerne Schulden in US-Dollar aufnehmen - den Hals zu. Am Ende fehlte den Emerging Markets nicht nur das Geld für Konsum und Investitionen, sondern auch für den Import amerikanischer Produkte und Dienstleistungen.

Damit wäre auch geostrategisch eine Dollar-Stärke für die USA kontraproduktiv, wo sie doch die Pazifikregion zur wichtigsten Kümmer-Region auserkoren haben. Die wegen Währungsschwäche wirtschaftlich verprellten Schwellenländer wären leichte Beute für China, das das Motto ausrufen würde „Kommet zu mir, die ihr beladen seid von amerikanischer Hartwährungspolitik, Peking will euch erquicken“. Über süß-saure chinesische Machtpolitik - erst die warmen wirtschaftlichen Schmuseeinheiten, dann die eiskalten Abhängigkeiten - würde China seine Machtposition im pazifischen Raum zuungunsten Amerikas ausbauen. Und so favorisiert Amerika friedliche, unaufgeregte Wechselkursbewegungen der Schwellenländer-Währungen zum Dollar.

Ohnehin ist heutzutage kein starker Dollar mehr nötig, um amerikanische Schuldtitel für ausländische Investoren aufzuhübschen. Die Rolle des willfährigen Financiers hat die US-Notenbank 2008 übernommen und seitdem nicht mehr abgegeben. Peking bietet der US-Notenbank sogar die Bühne dafür. China scheint nämlich immer mal wieder damit zu kokettieren, die in ihrem Besitz befindlichen, umfänglichen US-Staatsanleihen renditeerhöhend und damit konjunktur- und aktienschädlich, aber Dollar-aufwertungsfreundlich auf den Markt zu werfen. Wie gerne würde die KP Amerika zeigen, dass es vielleicht doch kein Land der unbegrenzten finanzpolitischen Möglichkeiten ist. Doch wenn es sein müsste, würde die Fed kämpfen. Für jeden von China verkauften Dollar US-Staatspapier würde sie zwei kaufen.

Insgesamt betreibt Amerika Abwertungsmanöver.

Doch tritt man den Chinesen nicht zu nahe, wenn man auch ihnen währungsseitige Verbilligungsabsichten, also aggressives Währungs-Dumping zur Exportförderung unterstellt. Der Außenhandel muss eine bedeutende Refinanzierungsquelle für die chinesische Binnenkonjunktur bleiben, die im Augenblick nicht mehr zu verdeckende Risse aufweist. Nicht zuletzt will China so die amerikanischen Strafzölle auf seine Exportgüter auffangen. Dabei ist es nützlich, dass der Yuan nicht frei konvertibel ist, sondern unter der Knute Pekings steht. Die Vision eines freien chinesischen Devisenmarkts, der zu unkontrollierten Aufwertungen des Yuan führt, ängstigt Chinas KP nicht nur, sie verursacht regelrecht Schnappatmung.

In Japan ist die Binnenkonjunktur wegen Überalterung und Überschuldung seit unzähligen Jahren so erbärmlich schwach, dass man sich auch dort den wirtschaftlichen Jungbrunnen „Export“ nicht zuschütten lassen will. Und so betreibt Japans NNN - Nippon-Nullzins-Notenbank - angriffslustige Yen-Abwertungspolitik.

Wenn Amerika seinen Dollar zum Schwächling macht, will Europa seinen Euro nicht zum Herkules machen. Angesichts der weltweiten Wachstumsschwäche will man mit geldpolitischer Gewalt jede weitere Exportbremse bekämpfen. Daher denkt die EZB nicht über Entblähungen ihrer bis zum Bersten mit Anleihen gefüllten Notenbankbilanz nach. Selbst kauft sie zwar keine Anleihen mehr, doch wird sie diese von Euro-Banken über die Vergabe großzügiger Liquiditätshilfen kaufen lassen. Liquiditätsverknappung? Nicht mit der EZB!

Es könnte sogar sein, dass wir in Europa den ersten Zinszyklus ohne Zinserhöhungen erleben werden. Schwache Inflationsaussichten sowie nicht enden wollende Polit-, Banken-, Finanz- und Schuldenkrisen sind für die EZB willkommene Anlässe, um geldpolitisch weiter üppig zu intervenieren.

Nach der Mobilmachung der USA im Währungsabwertungskrieg ist der Export-Darwinismus weltweit ausgebrochen. Welcher Politiker in Deutschland stört sich denn noch ernsthaft daran, dass Euro und EZB entgegen aller anfänglichen Versprechungen doch nicht so stabil wie D-Mark und Deutsche Bundesbank sind? Für Außenhandel und Wirtschaftswachstum des Vaterlands wirft man doch gerne seine früheren friedfertigen Überzeugungen über Bord.

Allerdings, wenn alle ihre Währungen schwächen, wird am Ende keine Währung wirklich schwach sein können. Wechselkurse werden ja immer X gegen Y gerechnet. Der Kampf um die schwächste Währung ist also nicht zu gewinnen. Dennoch versuchen es alle unbeirrt weiter. Das erklärt auch die seit Jahren fallende Schwankungsbreite von Wechselkursen.

Resultat ist ein anhaltendes Ersaufen der Finanzmärkte in zinsgünstiger Liquidität. Damit bleiben Zinspapiere - vor allem nach Inflation - so attraktiv wie Karies und Parodontose.

Dagegen hält der globale Währungsabwertungskrieg die Liquiditätshausse am Aktienmarkt intakt.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Befriedung beim Handelskrieg = Frühlingsstimmung bei europäischen Exportaktien?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Jede Fish&Chips-Bude wird besser geführt" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München